Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Обмеження під час здійснення роздрібної торгівлі деяких підакцизних товарів

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 71 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями) (далі – Закон № 3817).

Зокрема, забороняється продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння:

особами, які не досягли 18-річного віку;

особам, які не досягли 18-річного віку.

Забороняється продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет та рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння:

у приміщеннях та на територіях закладів освіти, закладів охорони здоров’я (крім ресторанів, розміщених на території санаторіїв);

у приміщеннях спеціалізованих торговельних організацій, що здійснюють торгівлю товарами (продукцією) дитячого асортименту або спортивними товарами (продукцією), а також у відповідних відділах (секціях) універсальних торговельних організацій;

у закритих спортивних спорудах (крім пива у пластиковій тарі);

з торгових автоматів;

на полицях самообслуговування (крім тютюнових виробів у блоках та алкогольних, слабоалкогольних напоїв, вин столових, пива);

поштучно (для тютюнових виробів, крім сигар);

з рук, лотків;

у споживчих упаковках, що містять менше/більше 20 сигарет, сигарил чи цигарок;

у місцях торгівлі, не визначених для торгівлі такими товарами (продукцією).

Забороняється продаж будь-яких товарів (продукції) дитячого асортименту, що імітують тютюнові вироби, електронні сигарети, пристрої для споживання тютюнових виробів без їх згоряння.

На час проведення масових заходів сільські, селищні, міські ради в межах відповідної адміністративно-територіальної одиниці можуть заборонити або обмежити продаж пива (крім пива у пластиковій тарі), алкогольних, слабоалкогольних напоїв, куріння тютюнових виробів, використання електронних сигарет, пристроїв для споживання тютюнових виробів без їх згоряння.

Якщо у продавця пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння або в особи, яка здійснює доставку таких товарів, виникли сумніви щодо досягнення 18-річного віку покупцем, який купує пиво (крім безалкогольного), алкогольні, слабоалкогольні напої, тютюнові вироби, електронні сигарети, рідини, що використовуються в електронних сигаретах, пристрої для споживання тютюнових виробів без їх згоряння, такий продавець чи особа, яка здійснює доставку, зобов’язані звернутися до покупця з вимогою пред’явити паспорт громадянина України або паспорт громадянина України для виїзду за кордон, або посвідчення водія, або інший документ, що підтверджує його вік, або їх електронні копії, зокрема з використанням мобільного додатка Порталу Дія (Дія).

У разі відмови покупця надати один із документів, передбачених ст. 71 Закону № 3817, продаж чи передання такій особі пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння забороняється.

Продаж алкогольних напоїв на розлив для споживання на місці дозволяється виключно ліцензіатам, що мають статус суб’єкта господарювання громадського харчування, за наявності у них ліцензій на право роздрібної торгівлі алкогольними напоями.

Продаж вин з додаванням спирту (виноматеріалів оброблених) виноградних власного виробництва ординарних та марочних на розлив з тари місткістю від 50 літрів до 600 літрів дозволяється суб’єктам господарювання первинного та змішаного виноробства виключно за місцем виробництва, яке внесено до Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах. Річний обсяг продажу вин (виноматеріалів оброблених) на розлив такими суб’єктами господарювання не може перевищувати 20 відс. річного обсягу вироблених виноматеріалів.

ДПС розповіла, яким має бути фіскальний чек, та закликала українців завжди його брати та перевіряти

Невидача фіскального чека чи незастосування РРО/ПРРО. Це майже половина скарг, які отримує ДПС від громадян через «TAX Control». Про це на своїй сторінці у Facebook розповіла в. о. Голови ДПС Леся Карнаух.

«Здавалося б, це дрібниця. Бо дуже часто на автоматі ми викидаємо чек, або взагалі не звертаємо увагу, чи отримали його. Але дрібниць не буває!» – додала вона.

По-перше: чек – це захист кожного покупця!

Він підтверджує покупку, дає право на повернення чи гарантію.

По-друге: це підтвердження того, що бізнес працює відкрито і сплачує податки.

Але це в тому випадку, якщо чек не фальшивка. Перевірити, що чек справжній – дуже просто.

Леся Карнаух оприлюднила відео, де чітко прописані 4 маркери справжнього фіскального чека: додати посилання

- У шапці – назва підприємства і назва господарської одиниці, її адреса і код підприємства.

- Далі – назва товару або послуги, їх кількість та вартість.

- Обов'язкова форма оплати, податки, загальна сума.

- Завжди є фіскальний номер, дата, час і номер чека.

У чеку можуть бути й інші обов'язкові реквізити та додаткова інформація, але це вже питання податкової.

Перевірити чек легко можна на cabinet.tax.gov.ua. Не знайшли його в реєстрі? Повідомте ДПС.

Юридична особа, яка користується пільгою щодо сплати земельного податку у разі надання в оренду земельних ділянок, окремих будівель, споруд (їх частин) сплачує податок на загальних підставах

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п. 284.3 ст. 284 Податкового кодексу України (далі – ПКУ), якщо платники земельного податку, які користуються пільгами з цього податку, надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини, податок за такі земельні ділянки та земельні ділянки під такими будівлями (їх частинами) сплачується на загальних підставах з урахуванням прибудинкової території.

Ця норма не поширюється на бюджетні установи у разі надання ними будівель, споруд (їх частин) в тимчасове користування (оренду) іншим бюджетним установам, дошкільним, загальноосвітнім навчальним закладам незалежно від форм власності і джерел фінансування.

У разі надання в оренду земельних ділянок (у межах населених пунктів), окремих будівель (споруд) або їх частин власниками та землекористувачами, податок за площі, що надаються в оренду, обчислюється з дати укладення договору оренди земельної ділянки або з дати укладення договору оренди будівель (їх частин) (п. 287.7 ст. 287 ПКУ).

Отже, юридичні особи, які користуються пільгами з земельного податку, та надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини, земельний податок за площі, надані в оренду, сплачують на загальних підставах з дати укладення договору оренди земельної ділянки або з дати укладення договору оренди будівель, споруд (їх частин).

Платники Дніпропетровщини за видобування нафти спрямували до загального фонду держбюджету майже 14,3 млн грн рентної плати

З початку поточного року від платників Дніпропетровської області до загального фонду державного бюджету за видобування нафти надійшло майже 14,3 млн грн рентної плати.

Звертаємо увагу, що в приватній частині Електронного кабінету інформація щодо облікових даних, поданої звітності, стану розрахунків з бюджетом, листів, запитів, реєстрації податкових накладних та інших сервісів оновлюється в режимі реального часу.

Особливості внесення РРО до реєстру екземплярів РРО

Головне управління ДПС у Дніпропетровській області звертає увагу, що до реєстру екземплярів реєстраторів розрахункових операцій (далі – Реєстр) вносяться відомості про екземпляри реєстраторів розрахункових операцій (далі – РРО), моделі (модифікації) яких включені до Державного реєстру РРО, що поставлені для введення в обіг або експлуатуються, та строк служби яких не сплив.

Кожен екземпляр РРО включається до Реєстру один раз. Кожному екземпляру РРО, включеному до Реєстру, присвоюється унікальний реєстраційний номер, який не змінюється протягом всього строку застосування РРО.

Чи є об’єктом оподаткування ПДВ оплата резидентом Дія Сіті вартості освітніх послуг, які будуть надаватися постачальником таких послуг директору?

Головне управління ДПС у Дніпропетровській області звертає увагу, якщо резидент Дія Сіті фактично не постачає директору освітні послуги, а лише здійснює їх оплату безпосередньому постачальнику таких послуг то, відповідно, для цілей оподаткування ПДВ операція з постачання таких освітніх послуг (у тому числі на безоплатній основі) у такого резидента Дія Сіті не виникає та податкові зобов’язання з ПДВ не нараховуються.

Безпосередньо оплата резидентом Дія Сіті вартості освітніх послуг, які будуть надаватися постачальником таких послуг директору, для цілей оподаткування ПДВ не розглядається для резидента Дія Сіті як окрема операція з постачання послуг такому директору.

Водночас, якщо безпосередньо резидент Дія Сіті постачає (у тому числі на безоплатній основі) директору, як окремому суб’єкту, послуги у розумінні норм п.п. 14.1.185 п. 14.1 ст. 14 Податкового кодексу України (у тому числі послуги, що споживаються у процесі вчинення певної дії або провадження певної діяльності), то для цілей оподаткування ПДВ така операція розглядається як операція з постачання послуг, яка є об’єктом оподаткування ПДВ.

Безбарєрний простір податкової служби: виїзди Мобільний ЦОП

Одним із найзатребуваніших проєктів податкової служби Дніпропетровщини став мобільний центр обслуговування платників (мобільний ЦОП). Це сучасний сервіс, який дозволяє мешканцям віддалених територій отримувати необхідні послуги без відвідування стаціонарних центрів.

Мобільний ЦОП працює майже шість років та здійснює виїзди до територіальних громад області, а також адресно обслуговує маломобільні групи населення. Його діяльність спрямована на створення максимально зручних та доступних умов для отримання адміністративних послуг, консультацій та податкових сервісів.

Мобільний ЦОП є постійно діючим робочим органом ГУ ДПС та працює за заявками територіальних громад. Під час виїздів фахівці податкової служби надають адміністративні послуги, консультації, роз’яснення податкового законодавства та допомагають користуватися електронними сервісами.

Під час роботи мобільного ЦОП значна увага приділяється інформаційно-роз’яснювальній роботі. Фахівці ДПС консультують громадян щодо актуальних питань податкового законодавства, особливостей деклараційної кампанії та використання електронних сервісів.

Серед суб’єктів господарювання активно розповсюджуються інформаційні матеріали. У 2024 році було розповсюджено понад 26 тисяч примірників друкованої продукції, у 2025 році – майже 39 тисяч, а лише за перші чотири місяці 2026 року – понад 18 тисяч примірників.

Така робота сприяє підвищенню рівня податкової культури населення, формуванню відповідального ставлення до виконання податкових зобов’язань та розвитку партнерських відносин між державою, бізнесом і громадянами.

Саме так формується сучасна сервісна держава – доступна, людяна та орієнтована на потреби громадян.

Оплата послуги з проставлення апостиля: заповнення реквізиту «Призначення платежу» платіжної інструкції

Головне управління ДПС у Дніпропетровській області нагадує, що Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затверджений наказом Міністерства фінансів України від 22.03.2023 № 148 9із змінами) (далі – Порядок № 148).

Пунктом 2 розд. ІІ Порядку № 148, зокрема, визначено, що під час сплати податків, зборів на бюджетні рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до Порядку;

у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі.

У разі оплати послуги з проставлення апостиля реквізит «Призначення платежу» платіжної інструкції заповнюється наступним чином:

у полі «Код виду сплати» – 101;

у полі «Додаткова інформація запису» – За надання послуг з проставлення апостиля.

Стратегічні цілі Національної стратегії доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

До уваги суб’єктів господарювання!

Головне управління ДПС у Дніпропетровській області повідомляє, що відсутність обов’язкового реквізиту у фіскальному звітному чеку може свідчити про аналогічне порушення вимог до змісту розрахункового документа (касового чеку).

За рішенням контролюючих органів до суб’єктів господарювання, які здійснюють розрахункові операції за товари (послуги) та/або розрахунки при організації та проведенні азартних ігор, у разі встановлення протягом календарного року в ході перевірки факту, зокрема, невидачі (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, застосовуються фінансові санкції у таких розмірах:

порушення вчинене вперше – 100 відс. суми, на яку здійснено продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями;

за кожне наступне вчинене порушення – 150 відс. суми, на яку здійснено продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями.

Комунікаційна податкова платформа – завжди оперативно, завжди результат!

Головне управління ДПС у Дніпропетровській області відкрите до діалогу з бізнес-асоціаціями та інститутами громадянського суспільства, а також інформаційної підтримки платників.

Комунікаційна податкова платформа Головного управління ДПС у Дніпропетровській області (далі – КПП) – це комфортний формат комунікації податкових органів, бізнесу та громадськості, який є ефективним способом оперативного розгляду важливих питань платників податків.

Маєте питання?

Потребуєте детальних роз’яснень законодавства?

Необхідно швидко вирішити нагальні питання податкової сфери?

Є пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на КПП!

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку dp.ikc@tax.gov.ua.

Модернізація інфраструктури та розвиток цифрових сервісів допомагають податковій службі забезпечувати комфортну та якісну підтримку платників податків.

КПП – це прямий діалог з податковою, це завжди швидко та результативно!

ФОП перейшла із/на спрощену систему оподаткування: чи подавати квартальну податкову декларацію про майновий стан і доходи?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 177.5.2 п. 177.5 ст. 177 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) фізичні особи – підприємці, які зареєстровані протягом року в установленому законом порядку, або переходять на спрощену систему оподаткування, обліку та звітності, або перейшли із спрощеної системи оподаткування, обліку та звітності, подають податкову декларацію про майновий стан і доходи (далі – податкова декларація) за результатами звітного року, в якому розпочата така діяльність або відбувся перехід на (перехід із) спрощену систему оподаткування, обліку та звітності. Платники податку розраховують та сплачують авансові платежі у строки, визначені п.п. 177.5.1 п. 177.5 ст. 177 ПКУ, що настануть у звітному податковому році.

При цьому, податкова декларація за базовий звітний (податковий) період, що дорівнює календарному року, подається самозайнятими особами, в тому числі фізичними особами – підприємцями до 1 травня року, що настає за звітним, крім випадків, передбачених розд. IV ПКУ (п.п. 49.18.4 п. 49.18 ст. 49 ПКУ).

Як в контролюючих органах обліковується договір про спільну діяльність?

Головне управління ДПС у Дніпропетровській області повідомляє.

Взяття на облік договору про спільну діяльність здійснюється шляхом додаткового взяття на облік учасника договору про спільну діяльність як платника податків – відповідального за утримання та внесення податків до бюджету під час виконання договору (далі – уповноважена особа).

Для взяття на облік договору про спільну діяльність уповноважена особа подає одночасно із реєстраційною заявою платника ПДВ (форма № 1-ПДВ) до контролюючого органу за своїм основним місцем обліку заяву за формою № 1-ОПП, копію договору (контракту) про спільну діяльність, інші документи чи копії документів (залежно від складу учасників договору, типу власності нерухомого майна, яке передбачене для використання договором).

У разі взяття на облік як платників податків і зборів у контролюючих органах договорів про спільну діяльність, контролюючий орган за основним місцем обліку/ДПІ обслуговування формує довідку про взяття на облік платника податків, відомості щодо якого не підлягають включенню до Єдиного державного реєстру, за формою № 34-ОПП.

Детальніше – за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=44407

Квитанція про надходження звітності з податку на прибуток надійшла раніше ніж була подана фінансова звітність: чи буде вважатися прийнятою податкова декларація з податку на прибуток?

Головне управління ДПС у Дніпропетровській області інформує.

Абзацами першим – третім п. 46.2 ст. 46 Податкового кодексу України (далі – ПКУ) визначено, що платник податку на прибуток (крім платників податку на прибуток, які відповідно до Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (із змінами та доповненнями) (далі – Закон № 996) зобов’язані оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським звітом) подає разом з відповідною податковою декларацією квартальну або річну фінансову звітність у порядку, передбаченому для подання податкової декларації з урахуванням вимог ст. 137 ПКУ.

Платники податку на прибуток, які відповідно до Закону № 996 зобов’язані оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським звітом, подають разом з податковою декларацією за відповідний податковий (звітний) період звіт про фінансовий стан (баланс) та звіт про прибутки та збитки та інший сукупний дохід (звіт про фінансові результати), складені до перевірки фінансової звітності аудитором. Звіт про фінансовий стан (баланс) та звіт про прибутки та збитки та інший сукупний дохід (звіт про фінансові результати) подаються платниками податку згідно з цим абзацом за формою, визначеною згідно з Законом № 996, у порядку, передбаченому для подання податкової декларації з урахуванням вимог ст. 137 ПКУ.

Фінансова звітність або звіт про фінансовий стан (баланс) та звіт про прибутки та збитки та інший сукупний дохід (звіт про фінансові результати), що подаються відповідно до абзаців першого та другого п. 46.2 ст. 46 ПКУ, є додатком, зокрема, до Податкової декларації з податку на прибуток підприємств (Звіту про використання доходів (прибутків) неприбуткової організації) (далі – Декларація (Звіт)) та її невід’ємною частиною.

Платники податку на прибуток – виробники сільськогосподарської продукції, які обрали річний податковий (звітний) період відповідно до п.п. 137.4.1 п. 137.4 ст. 137 ПКУ, складають та подають з відповідною податковою декларацією фінансову звітність за перше півріччя минулого звітного року, за минулий звітний рік та за перше півріччя поточного звітного року (абзац сьомий п. 46.2 ст. 46 ПКУ).

Порядок подання фінансової звітності затверджений постановою Кабінету Міністрів України від 28 лютого 2000 року № 419 (далі – Порядок № 419).

Відповідно до абзацу чотирнадцятого п. 2 Порядку № 419 платники податку на прибуток підприємств у визначених законом випадках подають податковим органам у порядку, передбаченому ПКУ для подання податкової декларації, проміжну (I квартал, перше півріччя, дев’ять місяців) та річну фінансову звітність.

Проміжна (I квартал, перше півріччя, дев’ять місяців) або річна фінансова звітність подається підприємствами податковим органам у строки, передбачені ПКУ (абзац шостий п. 5 Порядку № 419).

Декларація (Звіт) вважаються прийнятими за умови наявності та достовірності всіх обов’язкових реквізитів (пункти 49.3, 49.8 ст. 49 ПКУ) у разі подання фінансової звітності, яка є додатком до Декларації (Звіту), в електронному вигляді до органів ДПС раніше, ніж така Декларація (Звіт), оскільки контроль наявності поданих форм фінансової звітності до Декларації (Звіту) здійснюється серед поданих раніше та зареєстрованих в центральній базі даних діючих форм фінансової звітності за відповідний звітний період (періоди).

При виявленні невірного заповнення позначок щодо подання додатків-форм фінансової звітності за алгоритмом Декларація (Звіт) не приймається і для користувача підсистеми «Обробка ПЗ та платежів» або Електронного кабінету платника, або у квитанції № 2 повідомляється про помилку: «Документ не відповідає всім вимогам електронного документа, оскільки виявлено недостовірність обов’язкового реквізиту інформація про додатки, що додаються до податкової декларації та є її невід’ємною частиною, а саме, не заповнено позначки щодо подання додатків-форм фінансової звітності або не подано відповідних додатків-форм фінансової звітності (перевірено на підставі п.п. 49.3, 49.8 ст. 49, п. 48.3 ст. 48 Податкового кодексу України)».

Враховуючи зазначене, квитанція, що надійшла при поданні Декларації (Звіту) раніше ніж була подана фінансова звітність, свідчать про те, що Декларація (Звіт) вважаються не прийнятими, оскільки квитанція № 2 приходить після здійснення автоматичного контролю заповнення відміток щодо подання до Декларації (Звіту) додатків – форм фінансової звітності та наявності поданих до Декларації (Звіту) додатків – форм фінансової звітності відповідно до заповнених відміток в такій звітності, передбаченого алгоритмами заповнення зазначеної звітності, та містить інформацію про остаточне підтвердження прийняття/не прийняття Декларації (Звіту).

Чи існують обмеження щодо кількості видів діяльності (для ФОП), які зазначаються у реєстрі платників єдиного податку?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 299.1 ст. 299 Податкового кодексу України (далі – ПКУ) реєстрація суб’єкта господарювання як платника єдиного податку здійснюється шляхом внесення відповідних записів до реєстру платників єдиного податку.

Згідно з п.п. 5 п. 298.3 ст. 298 ПКУ у заяві про застосування спрощеної системи оподаткування зазначаються обрані суб’єктом господарювання види господарської діяльності згідно з КВЕД ДК 009:2010.

Класифікація видів економічної діяльності (КВЕД ДК 009:2010) затверджена наказом Держспоживстандарту України від 11.10.2010 № 457 зі змінами та доповненнями.

До реєстру платників єдиного податку вносяться, зокрема відомості про види господарської діяльності (п. 299.7 ст. 299 ПКУ).

Враховуючи вищевикладене, на підставі поданої фізичною особою – підприємцем заяви про застосування спрощеної системи оподаткування до реєстру платників єдиного податку вносяться відомості про види господарської діяльності, за умови, що ці види діяльності дають право застосовувати спрощену систему оподаткування. При цьому ПКУ не передбачено обмежень для фізичних осіб – підприємців щодо кількості видів діяльності, які можуть бути внесені до реєстру платників єдиного податку.

Строки сплати податкового зобов’язання юридичними особами – платниками єдиного податку четвертої групи

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 295.9.2 п. 295.9 ст. 295 Податкового кодексу України (далі – ПКУ) платники єдиного податку четвертої групи сплачують податок щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах:

у I кварталі – 10 відсотків;

у II кварталі – 10 відсотків;

у III кварталі – 50 відсотків;

у IV кварталі – 30 відсотків.

Зокрема, юридичні особи, реорганізовані шляхом приєднання або утворені протягом року шляхом злиття або перетворення у звітному податковому періоді, у тому числі за набуті ними площі нових земельних ділянок, вперше сплачують податок протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, в якому відбулося таке обрання/перехід, в якому відбулося утворення (виникнення права на земельну ділянку), а надалі – у порядку, визначеному п.п. 295.9.2 п. 295.9 ст. 295 ПКУ (п.п. 295.9.3 п. 295.9 ст. 295 ПКУ).

Платники єдиного податку четвертої групи перераховують в установлений строк загальну суму коштів на відповідний рахунок місцевого бюджету за місцем розташування земельної ділянки (п.п. 295.9.8 п. 295.9 ст. 295 ПКУ).

Крім того, абзацом тринадцятим п. 57.1 ст. 57 ПКУ встановлено, що якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний день, що настає за вихідним або святковим днем.

Листування з ДПС через Електронний кабінет – сервіс зручної взаємодії з податковими органами

Головне управління ДПС у Дніпропетровській області нагадує, що меню «Листування з ДПС» дає можливість надіслати довільну кореспонденцію (лист, запит тощо) до відповідного територіального органу ДПС.

Для цього в меню «Листування з ДПС» необхідно обрати:

- регіон, в якому знаходиться орган ДПС;

- орган ДПС, до якого відправляється лист;

- тип документа;

- тематика звернення;

- короткий зміст листа;

- сканований документ, який необхідно завантажити (файл повинен бути у форматі pdf із обмеженням розміру не більше 5 МБ).

Для збереження проєкта листа натиснути кнопку «Зберегти».

Збережену чернетку можна підписати та надіслати до органу ДПС в меню Вхідні/вихідні документи у вкладці «Вихідні документи», натиснувши кнопки «Підписати» та «Відправити»: Підпис та надсилання

Протягом одного робочого дня після надсилання листа до органу ДПС автора електронного листа буде повідомлено про вхідний реєстраційний номер та дату реєстрації запиту в органі ДПС, до якого даний запит направлено. Інформацію щодо отримання та реєстрації листів в органі ДПС користувач може переглянути у вкладці «Вхідні документи» режиму «Вхідні/вихідні документи».

ДПС допомагає бізнесу уникнути порушень: нагадала про зміни для продавців підакцизних товарів

Державна податкова служба робить ставку на попередження, а не штрафи або припинення дії ліцензій. Саме тому ліцензіати роздрібної торгівлі алкоголем, тютюновими виробами, рідинами для електронних сигарет та пальним уже отримали інформаційні повідомлення від ДПС із нагадуванням про нові вимоги, що діють з 1 жовтня 2025 року.

Йдеться про нові правила щодо дотримання ними вимог рівня середньої щомісячної заробітної плати (МЗП) та загального місячного оподатковуваного доходу (ЗМОД).

ДПС просить самостійно переглянути та проаналізувати доведену інформацію про нові вимоги. І за потреби, вжити заходів для усунення можливих порушень. Це допоможе уникнути порушень законодавства, оскільки у разі наявності ознак недотримання вимог ДПС має право ініціювати контрольно-перевірочні заходи.

Нагадуємо, що розмір середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання (СЗП) / загального місячного оподатковуваного доходу суб’єкта господарювання – ФОП, що не має найманих працівників (ЗМОД), має становити:

- 1,5 мінімальних заробітних плат– для всіх місць роздрібної торгівлі:

- розташованих за межами населених пунктів – адміністративних центрів областей і м. Києва та м. Севастополя на відстані від 50 кілометрів;

- з площею торговельної зали до 500 м².

Ця відстань визначається не лише між місцем роздрібної торгівлі та адміністративним центром області, де воно знаходиться, а й між ним та іншими адміністративними центрами України.

- 2 мінімальні заробітні плати– для всіх інших суб’єктів, якщо хоча б одне місце торгівлі не відповідає умовам пункту 1.

Ці вимоги поширюються на всіх працівників суб’єкта господарювання, який отримав ліцензію на право роздрібної торгівлі підакцизними товарами, а не лише на тих, які безпосередньо працюють у місцях такої роздрібної торгівлі.

Як розраховувати СЗП / ЗМОД:

- Для підприємств із працівниками СЗП визначається на основі показників, які відображені у Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Сума нарахованої заробітної плати, оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів платника податків, та допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів Пенсійного фонду України, ділиться на кількість працівників, яким нараховано зарплату за звітний період (крім осіб, яким у звітному періоді нараховано грошове забезпечення).

- Для фізичних осіб – підприємців без найманих працівників ЗМОД – це фактично отриманий оподатковуваний дохід за місяць від усіх видів господарської діяльності, у грошовій та негрошовій формі, з урахуванням вимог обраної системи оподаткування.

Детальніше з інформацією можна ознайомитися за посиланням: https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/zagalnoderjavni-podatki/aktsizniy-podatok/komentari-fahivtsiv-dps/944395.html.

Проведено сеанс телефонного зв’язку «гаряча лінія» в Криворізькій ДПІ

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно отримання податкової знижки за навчання, страхування життя та оренду житла, проведення звіряння по об’єктам нерухомості, отримання адміністративних послуг в ЦОП, а також запитували про роботу онлайн-пункту Офісу податкових консультантів, оформлення трудових відносин з найманими працівниками та інше.

Нагадали про безбарьєрність отримання послуг в податкових органах, Національну стратегії доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками).

На всі поставлені питання були надані роз’яснення в межах чинного законодавства.

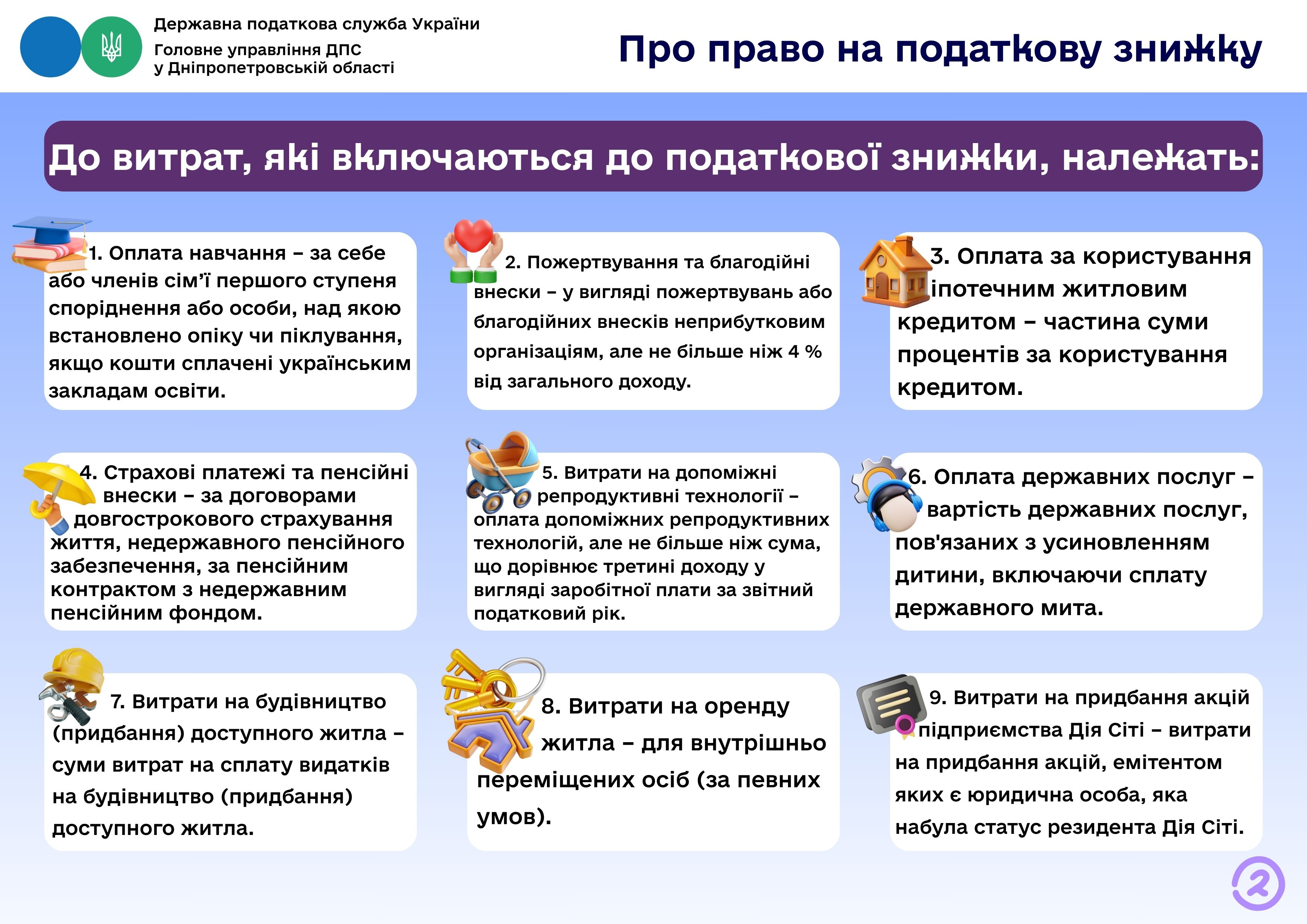

Коментар: Право на податкову знижку

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Заступник начальника - начальник відділу обліку платників, об’єктів оподаткування та ведення реєстрів Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Тетяна Степанова надала коментар представникам представникам газети «Весь Кривий Ріг» щодо права на отримання податкової знижки.

Звертаємо увагу, що за витратами, понесеними у 2025 році, фізичні особи – платники податку на доходи фізичних осіб (ПДФО), які не є суб’єктами господарювання, мають право на податкову знижку. Для цього необхідно подати податкову декларацію про майновий стан і доходи до 31 грудня 2026 року (включно).

Податкова знижка – це документально підтверджена сума (вартість) витрат платника ПДФО – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (Кодекс).

Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 Кодексу, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 Кодексу (п.п. 166.4.2 п. 166.4 ст. 166 Кодексу).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником ПДФО витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача).

Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 Кодексу, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.4 п. 166.4 ст. 166 Кодексу).

Якщо платник ПДФО до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

Засідання комісії з питань справляння плати за землю

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

У виконавчому комітеті Криворізької міської ради відбулось засіданні комісії з питань справляння плати за землю та виконання показників доходів бюджету міста за участі представників Головного управління ДПС у Дніпропетровській області.

Під час засідання учасники обговорили стан надходжень плати за землю, наявні проблемні питання у цій сфері, стан заборгованості, а також результати виконання показників доходної частини бюджету міста.

За підсумками зустрічі визначено напрями подальшої роботи, спрямовані на підвищення рівня надходжень до бюджету, зменшення податкової заборгованості та забезпечення стабільного виконання планових показників.