Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Чи включається до доходу юридичної особи – платника єдиного податку третьої групи сума коштів, отримана у вигляді бюджетного гранту?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 14.1.277 прим. 1 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) бюджетний грант – це цільова допомога у вигляді коштів або майна, що надаються на безоплатній і безповоротній основі за рахунок коштів державного та/або місцевих бюджетів, міжнародної технічної допомоги для реалізації проекту або програми у сферах культури, туризму та у секторі креативних індустрій, спорту та інших гуманітарних сферах у порядку, встановленому законом. Перелік надавачів бюджетних грантів визначає Кабінет Міністрів України.

Доходом юридичної особи – платника єдиного податку третьої групи є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ (п.п. 2 п. 292.1 ст. 292 ПКУ).

Згідно з п.п. 12 п. 292.11 ст. 292 ПКУ до складу доходу, визначеного ст. 292 ПКУ, не включаються суми коштів та вартість майна, отриманих платником податку – юридичною особою у вигляді бюджетного гранту, за умови його цільового використання.

У разі нецільового використання наданого бюджетного гранту платник податку – юридична особа зобов’язаний збільшити податкові зобов’язання за наслідками податкового періоду, на який припадає таке порушення, на суму єдиного податку за ставкою, передбаченою п. 293.5 ст. 293 ПКУ (подвійному розмірі ставок, визначених п. 293.3 ст. 293 ПКУ).

Отже, не включається до доходу юридичної особи – платника єдиного податку третьої групи сума коштів, отримана у вигляді бюджетного гранту, за умови:

наявності надавача бюджетного гранту в Переліку надавачів бюджетних грантів, визначеному Кабінетом Міністрів України;

цільового використання бюджетного гранту.

Поряд з цим, у разі якщо юридичною особою – платником єдиного податку третьої групи було здійснено нецільове використання отриманого нею бюджетного гранту, то така юридична особа включає до складу доходу отриману суму бюджетного гранту в податковому періоді, в якому відбулося таке порушення, та оподатковує її за ставкою в подвійному розмірі.

Податковий комплаєнс – сучасна модель взаємодії з платниками податків

Головне управління ДПС у Дніпропетровській області інформує.

Податковий комплаєнс – це сучасна модель взаємодії податкової служби з платниками податків, яка базується на випереджувальному управлінні ризиками, прозорому діалозі та підтримці платників у виконанні їхніх обов’язків.

Сьогодні пріоритетом ДПС є проактивна робота – перевага надається адресному інформуванню через Електронний кабінет для допомоги бізнесу уникати порушень ще на етапі їх виникнення.

Так, у напрямі реєстрації суб’єкта господарювання платником ПДВ запроваджено механізм превентивних роз’яснень. Щомісячно платникам направляються інформаційні повідомлення. Завдяки цьому суб’єкти господарювання самостійно та вчасно мають можливість зареєструватися платниками ПДВ.

Контроль за поданням звітності. Через Електронний кабінет направляються нагадування щодо подання звітності. Позитивне реагування на комунікацію – добровільне подання звітності суб’єктами господарювання.

Щодо сплати податкових зобов'язань, то механізм раннього інформування про борг дозволяє скоротити заборгованість. Значна частина платників, які отримують повідомлення про борг, врегульовує розрахунки одразу після отримання повідомлення.

Особлива увага – ризикам декларування. Консультаційна та роз’яснювальна робота – формат, який дозволяє бізнесу вчасно скоригувати показники без застосування інструментів перевірок, які наразі використовуються лише як крайній захід.

Акцентуємо, що 2026 рік – черговий етап інтеграції системи управління податковими ризиками. До 2030 року управління податковими ризиками має стати стандартом роботи ДПС, інтегрованим у всі управлінські цикли.

ДПС послідовно обирає шлях діалогу: роз’яснення, консультації та підтримка.

Мета – реальний податковий комплаєнс, де своєчасні розрахунки з бюджетом є результатом партнерства між державою та бізнесом.

Нагадаємо, згідно з постановою Кабінету міністрів України від 27 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» в Україні впроваджено масштабний експериментальний проєкт із ризик-орієнтованого податкового адміністрування. Ця ініціатива є ключовою частиною Національної стратегії доходів до 2030 року, що має на меті створення прозорого середовища для бізнесу.

Закон України № 4698: податкові нюанси ведення охоронної діяльності

Законом України № 4698, що набрав чинності 26.12.2026, внесені зміни, зокрема до Податкового кодексу України (далі – ПКУ), у частині ведення охоронної діяльності.

Згідно з новаціями, запровадженими Законом України № 4698, з 01.01.2026 перелік видів діяльності, заборонених для здійснення платниками єдиного податку, доповнено охоронною діяльністю (п.п. 11 п. 291.5 ст. 291 ПКУ).

Відповідно до ст. 42 Конституції України кожен має право на підприємницьку діяльність, яка не заборонена законом.

Отже, з 01.01.2026 не можуть бути платниками єдиного податку суб’єкти господарювання – юридичні особи та фізичні особи – підприємці (ФОП), які здійснюють охоронну діяльність.

Дії платників єдиного податку, які здійснювали охоронну діяльність

Платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених ПКУ, зокрема у разі здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування, з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності (п.п. 298.2.3 п. 298.2 ст. 298 ПКУ).

Порядок відмови від спрощеної системи оподаткування платниками єдиного податку першої – третьої групи визначений ПКУ (підпункти 298.2.1 – 298.2.3 п. 298.2 ст. 298 ПКУ).

Для відмови від спрощеної системи оподаткування суб’єктом господарювання не пізніше ніж за 10 календарних днів до початку нового календарного кварталу (року) подається до контролюючого органу відповідна заява (п.п. 298.2.1 п. 298.2 ст. 298 ПКУ).

Платники єдиного податку можуть самостійно відмовитися від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених ПКУ, з першого числа місяця, наступного за податковим (звітним) кварталом, у якому подано заяву щодо відмови від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів (п.п. 298.2.2 п. 298.2 ст. 298 ПКУ).

Останній день для подання суб’єктами господарювання, які здійснювали охоронну діяльність та застосовували спрощену систему оподаткування, заяви щодо відмови від спрощеної системи оподаткування у 2025 році – 22 грудня.

На дату набрання чинності Законом України № 4698 термін, встановлений ПКУ для самостійного переходу суб’єктами господарювання – платниками єдиного податку на сплату інших податків і зборів, минув.

Листом Міністерства фінансів України від 30.12.2025 № 11210-09-62/39076 зазначено, що заяви, подані платниками єдиного податку, які здійснюють охоронну діяльність та які виявили бажання щодо відмови з 01.01.2026 від застосування спрощеної системи оподаткування, повинні бути розглянуті контролюючим органом.

З метою дотримання вимог Закону України № 4698 для суб’єктів господарювання, які здійснюють охоронну діяльність та які виявили бажання щодо відмови з 01.01.2026 від застосування спрощеної системи оподаткування, рекомендований термін для подання заяви щодо відмови від спрощеної системи оподаткування – до 20.01.2026 (включно).

Всі подані суб’єктами господарювання заяви мають бути опрацьовані контролюючим органом.

Платник єдиного податку, який здійснював охоронну діяльність, може здійснювати з 01.01.2026 іншу не заборонену ПКУ діяльність на спрощеній системі оподаткування у разі внесення ним відповідних змін до реєстраційних даних шляхом відмови від здійснення охоронної діяльності.

Податкові наслідки для платників єдиного податку, які після 01.01.2026 продовжують вести охоронну діяльність

Суб’єкти господарювання – платники єдиного податку, які з 01.01.2026 не перейшли на загальну систему оподаткування та продовжують здійснювати охоронну діяльність, зобов’язані:

- застосувати ставку єдиного податку:

- у подвійному розмірі ставок, визначених п. 293.3 ст. 293 ПКУ, до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування – юридичні особи (п. 293.5 ст. 293 ПКУ);

- у розмірі 15 відсотків до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування – ФОПи (п. 293.4 ст. 293 ПКУ);

- перейти на сплату інших податків і зборів – з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності (п.п. 5 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ).

Увага!

У разі виявлення відповідним контролюючим органом під час проведення перевірок порушень платником єдиного податку першої – третьої груп вимог, встановлених главою 1 розділу XIV «Спрощена система оподаткування, обліку та звітності» ПКУ, анулювання реєстрації платника єдиного податку першої – третьої груп проводиться за рішенням такого органу, прийнятим на підставі акта перевірки, з першого числа місяця, наступного за кварталом, в якому допущено порушення. У такому випадку суб’єкт господарювання має право обрати або перейти на спрощену систему оподаткування після закінчення чотирьох послідовних кварталів з моменту прийняття рішення контролюючим органом (п. 299.11 ст. 299 ПКУ).

Довідково:

- Закон України № 4698 – Закон України від 03 грудня 2025 року № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах».

- ПКУ – Податковий кодекс України від 02 грудня 2010 року № 2755-VI (із змінами та доповненнями).

Сервіс «Пульс» Державної податкової служби України

Головне управління ДПС у Дніпропетровській області нагадує.

Сервіс «Пульс» приймає звернення фізичних осіб та суб’єктів господарювання (далі – Заявники) щодо неправомірних дій або бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1. Наберіть номер телефону 0800-501-007.

Крок 2. Прослухавши інтерактивний голосовий автовідповідач щоденно з 8:00 до 19:00, у п’ятницю з 8:00 до 18:00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть «1».

Крок 3. Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Крок 4. У неробочий час з 19.00 до 8.00, у п’ятницю з 18:00 (також у суботу та неділю) Інформацію можна залишити на інтерактивний автовідповідач.

Також її можна надіслати на електронну пошту idd@tax.gov.ua .

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, що надходять електронною поштою.

Платникам, у яких виник податковий борг, що не перевищує 3060 грн, необхідно його сплатити

Головне управління ДПС у Дніпропетровській області звертає увагу, якщо загальна сума податкового боргу платника не перевищує ста вісімдесяти неоподатковуваних мінімумів доходів громадян (17 х 180 = 3060 гривень), то податкова вимога не надсилається (не вручається), а заходи, спрямовані на погашення (стягнення) податкового боргу, не застосовуються.

У разі збільшення загальної суми податкового боргу до розміру, що перевищує сто вісімдесят неоподатковуваних мінімумів доходів громадян, контролюючий орган надсилає (вручає) податкову вимогу такому платнику податків.

Отже, інформація про податковий борг, що не перевищує 3060 грн, платнику від контролюючого органу не надходить.

Нагадуємо, що сервіси ДПС України надають можливість платникам у зручний спосіб отримати необхідну інформацію, зокрема про податковий борг, а саме:

- в Електронному кабінеті: у вкладці «Повідомлення» меню «Вхідні документи»;

- у мобільному застосунку «Моя податкова»: у розділі «Мої дані» (через застосунок можна сплатити податкове зобов’язання за допомогою будь-якої із запропонованих платіжних систем та/або методу оплати);

- за допомогою чат-боту InfoTAX: у месенджері Viber (меню чат-боту InfoTAX дозволяє обрати потрібну опцію);

- інтеграція з Порталом «Дія» надає можливість доступу до стану розрахунків з бюджетом, у тому числі до інформації про податковий борг (для ФОП).

Не допускайте заборгованості з податків та зборів!

У разі наявності податкового боргу, зокрема який не перевищує 3060 грн, такий борг необхідно сплатити.

До уваги ФОП – платників єдиного податку четвертої групи!

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до абзацу першого п. 297 прим. 1.1 ст. 297 прим. 1 Податкового кодексу України (далі – ПКУ) платники єдиного податку – це власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

Платники єдиного податку четвертої групи самостійно обчислюють суму податку щороку станом на 01 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням платника податку та місцем розташування земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому ст. 46 ПКУ (п.п. 295.9.1 п. 295.9 ст. 299 ПКУ).

Згідно з п. 45.1 ст. 45 ПКУ податковою адресою платника податків – фізичної особи визнається місце її проживання, за яким вона береться на облік як платник податків у контролюючому органі.

Платник податків – фізична особа може мати одночасно не більше однієї податкової адреси.

Форма податкової декларації платника єдиного податку четвертої групи затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (зі змінами) (далі – Декларація). Одним із додатків, який подається разом з Декларацією, є додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» (далі – Додаток 3).

У Додатку 3 платник єдиного податку четвертої групи розраховує, зокрема, різницю між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок.

При позитивному значенні різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок (далі – Позитивне значення) платник єдиного податку четвертої групи зобов’язаний збільшити визначену в Декларації за наступний за звітним податковий (звітний) рік суму єдиного податку, що підлягає сплаті до бюджету, на суму такого Позитивного значення (абзац другий п. 297 прим. 1.7 ст. 297 прим. 1 ПКУ).

Позитивне значення є частиною зобов’язань з єдиного податку (абзац другий п. 297 прим. 1.8 ст. 297 прим. 1 ПКУ).

Показник Позитивного значення, розрахований у рядку 04 графи 3 розд. ІІ Додатка 3, переноситься до рядка 15.2 графи 6 «Розрахункової частини декларації для фізичних осіб – підприємців» (далі – Розрахункова частина) Декларації.

Поряд з цим:

у рядку 15.1 графи 6 Розрахункової частини Декларації зазначаються зобов’язання з єдиного податку за підсумками звітного (податкового) року, який, відповідно до п.п. 295.9.2 п. 295.9 ст. 295 ПКУ, сплачувався платником щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах: у I кварталі – 10 відс.; у II кварталі – 10 відс.; у III кварталі – 50 відс.; у IV кварталі – 30 відсотків;

у рядку 15 графи 6 Розрахункової частини Декларації шляхом додавання показників рядків 15.1 та 15.2 графи 6 Розрахункової частини Декларації розраховується загальна сума податкового зобов’язання з єдиного податку самостійно нарахована за звітний (податковий) період.

Відповідно до підпунктів 295.9.1 та 295.9.8 п. 295.9 ст. 295 ПКУ платники єдиного податку четвертої групи:

самостійно обчислюють суму податку щороку станом на 01 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням платника податку та місцем розташування земельної ділянки Декларацію на поточний рік за формою, встановленою у порядку, передбаченому ст. 46 ПКУ;

перераховують в установлений строк загальну суму коштів на відповідний рахунок місцевого бюджету за місцем розташування земельної ділянки.

Отже, позитивне значення тобто різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок сплачується фізичною особою – підприємцем платником єдиного податку четвертої групи не пізніше 20 лютого поточного року на відповідний рахунок місцевого бюджету за місцезнаходженням платника податку (податковою адресою).

При цьому, якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний (банківський) день, що настає за вихідним або святковим днем (абзац тринадцятий п. 57.1 ст. 57 ПКУ).

Реквізити рахунків для територіальних громад для сплати податків, зборів та платежів (в т. ч. єдиного податку) відкритих Державною казначейською службою України, розміщено на субсайтах відповідного територіального органу ДПС або на вебпорталі ДПС за посиланням: Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Для платників Дніпропетровської області реквізити рахунків для сплати податків, зборів та платежів розміщено за посиланням https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv.

Чи має право суб’єкт господарювання проводити розрахунки за операціями оптової торгівлі алкогольними напоями у готівковій формі?

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з частиною першою ст. 19 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами і доповненнями) (далі – Закон № 3817) суб’єкти господарювання при здійсненні діяльності з оптової торгівлі спиртом етиловим, спиртовими дистилятами, біоетанолом, алкогольними напоями зобов’язані проводити розрахунки за операціями оптової торгівлі спиртом етиловим, спиртовими дистилятами, біоетанолом, алкогольними напоями виключно у безготівковій формі, в тому числі у випадках, якщо розрахунки проводяться з іншою особою після заміни сторони у зобов’язанні чи при виконанні обов’язку боржника третьою особою.

При цьому, не вважається порушенням вимог частини першої ст. 19 Закону № 3817 непроведення розрахунків у зв’язку з припиненням зобов’язання з підстав, передбачених законом або договором між суб’єктами господарювання (частина друга ст. 19 Закону № 3817).

Декларування – 2026: строки сплати податкових зобов’язань

Головне управління ДПС у Дніпропетровській області нагадує, що до 01.05.2026 триває кампанія декларування доходів, отриманих фізичними особами у 2025 році.

Платники, які подали податкову декларацію про майновий стан і доходи (Декларація) за наслідками 2025 року, мають своєчасно сплатити визначені у Декларації зобов’язання (податок на доходи фізичних осіб і військовий збір).

► До 01 серпня 2026 року податкові зобов’язання сплачують:

- громадяни;

- особи, які провадять незалежну професійну діяльність.

► Протягом 10 календарних днів після завершення граничного строку подання Декларації зобов’язані сплатити податок:

- фізичні особи – підприємці (ФОП) на загальній системі оподаткування;

- ФОПи, які припинили діяльність.

Якщо останній день сплати припадає на вихідний чи святковий день, строк переноситься на перший робочий день, що настає після нього.

Сплата здійснюється за відповідними кодами бюджетної класифікації:

- 11010500 – ПДФО за результатами річного декларування;

- 11011001 – військовий збір.

Довідково: для платників Дніпропетровської області реквізити рахунків для сплати податків, зборів та платежів розміщено за посиланням https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv

Фінансова підтримка громад: внесок платників Дніпропетровщини – понад 4,3 млрд грн ПДФО

Упродовж перших двох місяців 2026 року від платників податку на доходи фізичних осіб (ПДФО) до місцевих бюджетів Дніпропетровщини надійшло понад 4 314,7 млн гривень. У порівнянні з відповідним періодом минулого року надходження зросли на понад 444,6 млн гривень.

Про це поінформував в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

«Своєчасно сплачений ПДФО є важливим джерелом фінансової бази для стабільного функціонування і розвитку Дніпропетровщини. Дякуємо бізнесу і громадянам за сумлінне виконання своїх податкових зобов’язань», – зазначив Юрій Павлютін.

Нагадуємо, що базова ставка ПДФО становить 18 відсотків. За цією ставкою оподатковуються доходи, отримані громадянами у вигляді заробітної плати, винагород за цивільно-правовими договорами, орендної плати, інвестиційного прибутку та інші доходи, визначені Податковим кодексом України.

При цьому, роботодавці є податковими агентами і їх обов’язок утримувати та перераховувати із заробітної плати працівників ПДФО до бюджетів.

Водночас, фізичні особи, які не є суб’єктами господарювання і отримують доходи не від податкових агентів (наприклад, від надання послуг або в оренду майна), зобов’язані самостійно подати податкову декларацію про майновий стан і доходи (Декларація) та сплатити ПДФО (за наслідками 2025 року Декларація подається до 01.05.2026).

Чи необхідно суб’єкту, який отримав ліцензію на право вирощування тютюну, подавати звіт 1-ВП?

Головне управління ДПС у Дніпропетровській області нагадує, що Порядок подання та заповнення форми звітності № 1-ВП (місячна, річна) «Звіт про залишки та обсяги виробництва та/або обігу (в тому числі ввезення на митну територію України, вивезення за межі митної території України) спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, про залишки та обсяги придбання і використання тютюнової сировини, про обсяг (вагу) придбаної неферментованої тютюнової сировини, обсяг (вагу) виробленої ферментованої тютюнової сировини, обсяг (вагу) реалізованої ферментованої тютюнової сировини, обсяг (вагу) залишків неферментованої та ферментованої тютюнової сировини на кінець звітного періоду, про залишки та обсяг вирощування тютюну і реалізації тютюнової сировини, посівну площу» (далі – Звіт № 1-ВП) та форми звітності № 1-ОП (місячна) «Звіт про залишки та обсяги обігу (в тому числі ввезення на митну територію України, вивезення за межі митної території України) спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини (у тому числі ферментованої тютюнової сировини), рідин, що використовуються в електронних сигаретах» (далі – Порядок) затверджено наказом Міністерства фінансів України від 22.12.2025 № 641.

Відповідно до п. 2 розд. І Порядку Звіт № 1-ВП подають, зокрема, суб’єкти господарювання, які отримали ліцензію на право вирощування тютюну – щороку, не пізніше 01 лютого року, наступного за звітним роком.

Спадкоємець не може отримати з ДРФО інформацію про джерела отриманих доходів фізичної особи, яка померла

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 70.3 ст. 70 Податкового кодексу України (далі – ПКУ) до інформаційної бази Державного реєстру фізичних осіб – платників податків (ДРФО) включаються дані про фізичних осіб, зокрема про джерела отримання доходів.

Порядок отримання відомостей із ДРФО регламентується розд. X Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 (зі змінами) (далі – Положення № 822).

Згідно з п. 70.16 ст. 70 ПКУ органи виконавчої влади та органи місцевого самоврядування, юридичні особи, самозайняті особи, податкові агенти подають безоплатно в порядку, встановленому Кабінетом Міністрів України, контролюючим органам за своїм місцезнаходженням або централізовано в електронному вигляді (для органів виконавчої влади) інформацію про фізичних осіб, що пов’язана з реєстрацією таких осіб як платників податків, нарахуванням, сплатою податків і контролем за дотриманням податкового законодавства України, зокрема органи державної реєстрації актів цивільного стану – про фізичних осіб, які померли (для закриття облікових карток).

Пунктом 3 розд. VI Порядку обробки персональних даних у базі персональних даних – Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 24.02.2015 № 210 (далі – Порядок № 210), передбачено, що персональні дані в ДРФО зберігаються протягом усього життя фізичної особи – платника податків та 75 років з дати внесення запису про її смерть.

Без згоди фізичної особи – платника податків її персональні дані можуть передаватися у таких випадках, зокрема за рішенням суду, коли передача персональних даних прямо передбачена законом України і лише в інтересах національної безпеки, економічного добробуту та прав людини тощо (п. 2 розд. VII Порядку № 210).

Таким чином, на підставі отриманого від органів державної реєстрації актів цивільного стану повідомлення про фізичну особу, яка померла, відомості про таку особу в ДРФО закриваються і не підлягають подальшому використанню.

Отже спадкоємець, звертаючись до контролюючого органу, не може отримати з ДРФО інформацію про джерела отриманих доходів фізичної особи, яка померла.

Без згоди фізичної особи – платника податків її персональні дані можуть передаватися лише в випадках, зазначених у п. 2 розд. VII Порядку № 210.

Мати студента здійснює оплату за його навчання в університеті та на військовій кафедрі цього ж університету: чи є право на податкову знижку за такими витратами?

Головне управління ДПС у Дніпропетровській області порядок застосування податкової знижки передбачений ст. 166 Податкового кодексу України (далі – ПКУ).

Так, п.п. 166.1.1 п. 166.1 ст. 166 ПКУ встановлено, що платник податку на доходи фізичних осіб (податок) має право на податкову знижку за наслідками звітного податкового року.

Відповідно до п.п. 166.1.2 п. 166.1 ст. 166 ПКУ підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації про майновий стан і доходи (далі – декларація), яка подається по 31 грудня включно наступного за звітним податкового року.

Відповідно до п.п. 166.3.3 п. 166.3 ст. 166 ПКУ платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, визначеного з урахуванням положень п. 164.6 ст. 164 ПКУ, фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти такого платника податку та/або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою.

Загальна сума податкової знижки, нарахована платнику податку в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшена з урахуванням положень п. 164.6 ст. 164 ПКУ, крім випадку, визначеного у п.п. 166.4.4 п. 166.4 ст. 166 ПКУ, коли загальна сума податкової знижки, не може перевищувати суми річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.2 п. 166.4 ст. 166 ПКУ).

Членами сім’ї фізичної особи першого ступеня споріднення для цілей розд. IV ПКУ вважаються її батьки, її чоловік або дружина, діти такої фізичної особи, у тому числі усиновлені (п.п. 14.1.263 п. 14.1 ст. 14 ПКУ).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача). Водночас у таких документах обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання) (п.п. 166.2.1 п. 166.2 ст. 166 ПКУ).

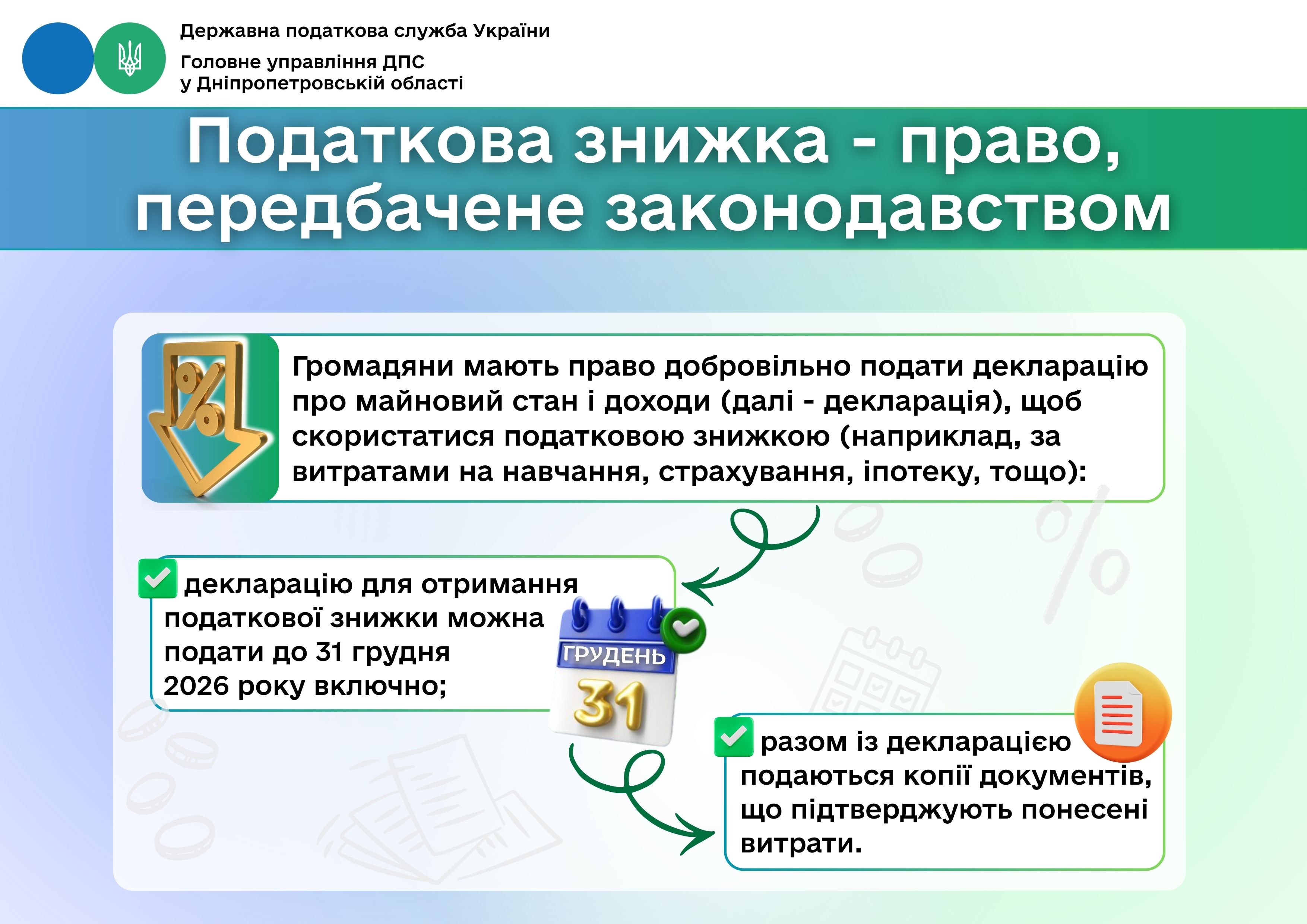

Копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого в ПКУ (абзац перший п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа (абзац другий п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

Законом України від 05 вересня 2017 року № 2145-VIII «Про освіту» (зі змінами та доповненнями) (далі – Закон № 2145) встановлено, що договір укладається між закладом освіти і здобувачем освіти (його законними представниками) та/або юридичною чи фізичною особою, яка здійснює оплату.

Статтею 21 Закону № 2145 визначено, що військова освіта – це спеціалізована освіта, яка передбачає засвоєння освітньої програми з військової підготовки з метою набуття комплексу професійних компетентностей, формування та розвитку індивідуальних здібностей особи і поглибленого оволодіння військовою спеціалізацією та здобувається одночасно з середньою, професійною (професійно-технічною), фаховою передвищою чи вищою освітою.

Згідно зі ст. 33 Закону України від 01 липня 2014 року № 1556-VII «Про вищу освіту» (зі змінам та доповненнями), однією з складових структури вищої освіти є кафедра військової підготовки, яка проводить підготовку курсантів (слухачів, студентів) для подальшої служби на посадах сержантського, старшинського, офіцерського або начальницького складу у військових формуваннях.

Пунктом 4 Порядку проведення військової підготовки громадян України за програмою підготовки офіцерів запасу, затвердженого постановою Кабінету Міністрів України від 01 лютого 2012 року № 48, передбачено, що військова підготовка проводиться, зокрема, для надання фізичним особам платних послуг у галузі вищої освіти, пов’язаних з військовою підготовкою, для забезпечення реалізації права таких осіб на рівні можливості у виборі професії шляхом здобуття додаткових знань, умінь і навичок, необхідних для майбутньої професійної діяльності.

Отже, мати, яка офіційно отримує заробітну плату і сплачує податок на доходи фізичних осіб, має право включити до податкової знижки як витрати на навчання члена сім’ї першого ступеня споріднення в університеті, так і витрати на навчання його на військовій кафедрі цього ж університету.

Водночас, якщо платник податку до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (п.п. 166.4.3 п. 166.4 ст. 166 ПКУ).

Майже 199,1 млн грн єдиного податку – надходження до місцевих бюджетів Дніпропетровщини від юридичних осіб

У січні – лютому 2026 року юридичні особи спрямували до місцевих бюджетів Дніпропетровської області майже 199,1 млн грн єдиного податку. Надходження зросли порівняно з першими двома місяцями 2025 року на понад 19,3 млн грн, темп росту – 110,8 відсотків.

Звертаємо увагу, що відповідно до п. 294.3 ст. 294 Податкового кодексу України (далі – ПКУ) для суб’єктів господарювання, які перейшли на сплату єдиного податку із сплати інших податків і зборів, встановлених ПКУ, перший податковий (звітний) період починається з першого числа місяця, що настає за наступним податковим (звітним) кварталом, у якому особу зареєстровано платником єдиного податку, і закінчується останнім календарним днем останнього місяця такого періоду.

Податкова декларація платника єдиного податку третьої групи (юридичної особи) подається за ідентифікатором форми J0103509.

Для формування податкової декларації в режимі «Введення звітності» приватної частини (особистого кабінету) Електронного кабінету користувач самостійно встановлює фільтр за параметрами: рік, період, щодо якого здійснюється звітування, за допомогою кнопки «Створити» обирає тип форми «J01 Прибуток». Із запропонованого переліку форм обирає форму «J0103509» податкової декларації, зазначає відповідний територіальний орган ДПС (регіон, район) в полі «Код ДПІ» (за замовчуванням встановлено орган ДПС за місцем основної реєстрації) та натискає кнопку «Створити».

Cеанс телефонного зв’язку «гаряча лінія» щодо податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» щодо податкового законодавства.

Платники запитували про Деклараційну кампанію – 2026 та способи подання декларації про майновий стан і доходи, граничні строки сплати податкових зобов’язань, реєстрацію або перереєстрацію РРО/ПРРО.

Також запитували про роботу Офісу податкових консультантів, Національну стратегію доходів до 2030 року та функціонування системи управління податковими ризиками (комплаєнс-ризиками), оформлення трудового договору з найманими працівниками та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Інтерв’ю: Деклараційна кампанія 2026

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала інтерв’ю представникам медіа щодо Деклараційної кампанії - 2026.

Розпочалась деклараційна кампанія 2026 року. Кого вона стосується?

Деклараційна кампанія 2026 року стосується громадян, які у 2025 році отримували доходи, що підлягають обов’язковому декларуванню відповідно до норм Податкового кодексу України. Зокрема, це доходи, з яких під час їх нарахування чи виплати не було утримано податок на доходи фізичних осіб та військовий збір.

Які строки подання податкової декларації у 2026 році?

Граничний термін подання річної податкової декларації про майновий стан і доходи для громадян – до 1 травня 2026 року. Водночас, з метою реалізації права на податкову знижку, декларацію можна подати до 31 грудня 2026 року включно.

Яким чином громадяни можуть подати декларацію?

Подання декларації здійснюється платником податків особисто або через уповноважену особу до контролюючого органу за податковою адресою, поштовим відправленням з повідомленням про вручення та описом вкладення або в електронній формі засобами електронного зв’язку через Електронний кабінет платника.

Які види доходів підлягають обов’язковому декларуванню?

Обов’язковому декларуванню підлягають, зокрема, доходи від надання майна в оренду, продажу об’єктів рухомого та нерухомого майна, інвестиційні прибутки, іноземні доходи, а також інші доходи, з яких не було сплачено податок під час їх виплати.

Що таке податкова знижка та хто має право скористатись нею?

Податкова знижка – це документально підтверджена сума витрат платника податку – резидента, дозволена до включення до зменшення його загального річного оподатковуваного доходу. Право на податкову знижку визначається відповідно до вимог Податкового кодексу України.

Громадяни мають право добровільно подати податкову декларацію про майновий стан і доходи, щоб скористатися податковою знижкою (наприклад, за витратами на навчання, страхування, іпотеку тощо).

У які строки необхідно сплатити податкові зобов’язання?

Платники податків зобов’язані самостійно сплатити суми податкових зобов’язань, зазначені у поданій декларації, до 1 серпня 2026 року.

На що варто звернути увагу платникам податків під час декларування?

Рекомендується забезпечити повноту та достовірність відображення отриманих доходів, дотримання встановлених строків подання декларації та сплати податкових зобов’язань, а також використовувати електронні сервіси ДПС для зручності та оперативності подання звітності.

Про надходження податку на нерухоме майно говорили на засіданні підгрупи

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

У Криворізькій міській раді відбулося засідання підгрупи з питань справляння податку на нерухоме майно, відмінне від земельної ділянки в якій прийняли участь податківці.

Під час заходу розглянули питання забезпечення надходжень до бюджету територіальної громади від сплати податку на нерухоме майно.

У ході обговорення наголошувалося на важливості своєчасної та повної сплати податкових зобов’язань, що є одним із ключових джерел наповнення місцевого бюджету.

Також учасники засідання окреслили заходи, спрямовані на підвищення рівня добровільної сплати податку, посилення інформаційно-роз’яснювальної роботи серед платників.

За результатами засідання визначено подальші кроки щодо покращення показників надходжень та зменшення податкового боргу.