Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Офіс податкових консультантів – безбар'єрна взаємодія з платниками податків

Головне управління ДПС у Дніпропетровській області повідомляє.

Для підвищення якості податкових послуг та зручного інформування платників в податковій службі Дніпропетровщини працює Офіс податкових консультантів (далі – Офіс). Цей сервіс допоможе розібратися у податкових питаннях, отримати фахову пораду та уникнути порушень законодавства.

Офіс податкових консультантів – це сучасний формат взаємодії між податковою та платниками податків, який гарантує доступність, неупередженість, конфіденційність та якісний сервіс.

Приміщення Офісу облаштоване за сучасними стандартами доступності для забезпечення зручного та комфортного отримання податкових послуг особами з інвалідністю та маломобільними групами населення. Крім того, запроваджено послугу онлайн – сурдоперекладу, завдяки чому люди з порушенням слуху можуть отримувати податкові консультації ще зручніше та без перешкод у комунікації.

Крім того, Офіс податкових консультантів підключено до централізованої електронної черги системи Контакт-центру ДПС, і попередній запис на консультацію до Офісу доступний через Контакт-центр ДПС за номером телефону 0800 501 007.

У Дніпропетровській області Офіс розташований на базі Дніпровської ДПІ ГУ ДПС за адресою: м. Дніпро, проспект Богдана Хмельницького, 25. Прийом здійснюється без попереднього запису – у години вільного прийому (пн-пт з 8:30 по 17:00), за попереднім записом – у зручний для відвідувача час (телефон для запису (056) 374 - 31- 18).

Нещодавно на базі Криворізької ДПІ ГУ ДПС за адресою м. Кривий Ріг, вул. Гірничих інженерів, 4-А відкрито онлайн-пункт Офісу. Прийом здійснюється без попереднього запису – у години вільного прийому (пн-пт з 8:30 по 17:00), за попереднім записом – у зручний для відвідувача час (номер телефону для запису (099) 414-77-12).

Інформацію про розташування та графік роботи Офісів можна переглянути за посиланням https://tax.gov.ua/others/kontakti/ofis-podatkovih-konsultantiv.

Офіс – це увага, повага, довіра. Адже всі, хто продовжують працювати, платити податки й утримувати економіку, – потребують максимальної підтримки держави.

Втрата (зіпсуття) РНОКПП: алгоритм дій фізичної особи – громадянина України

Головне управління ДПС у Дніпропетровській області у разі втрати (зіпсуття) РНОКПП (у т. ч. якщо паспорт громадянина України також втрачено), необхідно здійснити наступні дії.

- Отримати у територіальному органі Державної міграційної служби України в установленому порядку новий паспорт громадянина України, замість втраченого або викраденого.

- Подати заяву про внесення змін до Державного реєстру фізичних осіб – платників податків за формою № 5ДР (далі – Заява за ф. № 5ДР) (додаток 12 до Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822) до контролюючого органу:

- за своєю податковою адресою;

- за новим місцем проживання або до будь-якого контролюючого органу у разі зміни місця проживання.

Для заповнення заяви за ф. № 5ДР використовуються дані паспорта та інших документів, які підтверджують зміни таких даних.

Пред’явити контролюючим органам паспорт та витяг з реєстру територіальної громади про задеклароване (зареєстроване) місце проживання (перебування) особи.

- Документ, що засвідчує реєстрацію у Державному реєстрі фізичних осіб – платників податків, надається протягом трьох робочих днів з дня звернення фізичної особи.

Для отримання картки платника податків, що засвідчує присвоєння реєстраційного номеру облікової картки платника податків необхідно пред’явити паспорт контролюючому органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу.

Детальніше – за посиланням - https://zir.tax.gov.ua/main/bz/view/?src=ques&id=40532.

Яка передбачена відповідальність для ФОП за неподання або несвоєчасне подання податкової декларації про отримані доходи?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 120.1 ст. 120 Податкового кодексу України (далі – ПКУ) неподання (крім випадків, якщо податкова декларація не подається відповідно до п. 49.2 ст. 49 ПКУ) або несвоєчасне подання платником податків або іншими особами, зобов’язаними нараховувати і сплачувати податки та збори, платежі, контроль за сплатою яких покладено на контролюючі органи, податкових декларацій (розрахунків), а також іншої звітності, обов’язок подання якої до контролюючих органів передбачено ПКУ, – тягнуть за собою накладення штрафу в розмірі 340 грн, за кожне таке неподання або несвоєчасне подання.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, – тягнуть за собою накладення штрафу в розмірі 1020 грн. за кожне таке неподання або несвоєчасне подання.

Крім того, згідно з ст. 164 прим. 1 Кодексу України про адміністративні правопорушення (далі – КУпАП) неподання або несвоєчасне подання громадянами декларацій про доходи чи включення до декларацій перекручених даних, неведення обліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку, – тягне за собою попередження або накладення штрафу у розмірі від трьох до восьми неоподатковуваних мінімумів доходів громадян (від 51 грн до 136 гривень).

Дії, передбачені частиною першою ст. 164 прим. 1 КУпАП, вчинені особою, яку протягом року було піддано адміністративному стягненню за те ж порушення, – тягнуть за собою накладення штрафу у розмірі від п’яти до восьми неоподатковуваних мінімумів доходів громадян (від 85 грн до 136 гривень).

Відповідно до п. 5 підрозд. 1 розд. ХХ ПКУ, якщо норми інших законів містять посилання на неоподатковуваний мінімум доходів громадян, то для цілей їх застосування використовується сума в розмірі 17 грн, крім норм адміністративного та кримінального законодавства в частині кваліфікації адміністративних або кримінальних правопорушень, для яких сума неоподатковуваного мінімуму встановлюється на рівні податкової соціальної пільги, визначеної п.п. 169.1.1 п. 169.1 ст. 169 розд. IV ПКУ для відповідного року.

Безбар’єрність послуг: для оновлення персональних даних в ДРФО громадяни можуть подати заяву онлайн

Головне управління ДПС у Дніпропетровській області нагадує.

Громадяни, які змінили особисті дані (прізвище, ім’я, по батькові, місце проживання тощо), зобов’язані повідомити про це податкові органи протягом одного місяця.

Оновити персональні дані зручно та без черг можна через Електронний кабінет.

Подати заяву онлайн можна на підставі таких документів:

- для громадян України: паспорт (книжечка або ID-картка).

- для дітей (до 14 років): свідоцтво про народження.

- для іноземців: посвідка на тимчасове або постійне проживання в Україні у формі ID-картки.

Для цього необхідно в Електронному кабінеті:

- Оберати режим «ЕК для громадян» пункт «Заява про внесення змін до ДРФО (5ДР)».

- Заповнити дані:

- вказати РНОКПП та актуальну особисту інформацію (прізвище, ім’я, по батькові і т.п.);

- якщо відбулася зміна ПІБ, обов’язково вказуються попередні дані;

- заповнюються відомості про місце народження та актуальну адресу задекларованого (зареєстрованого) місця проживання (перебування). Для внутрішньо переміщених осіб (ВПО) передбачено спеціальне поле для внесення даних про зареєстроване місце проживання відповідно до довідки про взяття на облік внутрішньо переміщеної особи.

- Документи: вказуються реквізити документа, що посвідчує особу (серія, номер, дата видачі).

- Вибір ЦОПа: обирається зручний для платника Центр обслуговування платників, де можна отримати готову картку платника податків.

До заяви додаються: скановані копії документів – є обов'язковою умовою для подання заяви. Копії мають бути у форматі PDF або у вигляді зображень:

- для паспортів-книжечок – усі заповнені сторінки (1–6 та реєстрація).

- для ID-карток – обидва боки та витяг про місце проживання.

- при зміні прізвища, імені, по батькові – свідоцтво про шлюб, розірвання шлюбу або про зміну імені;

- у разі внесення змін стосовно малолітніх осіб (до 14 років) – свідоцтво про народження дитини та документ, що посвідчує особу одного з батьків (усиновителя чи опікуна), витяг про місце проживання, документ, що підтверджує зміну ПІБ дитини (у разі наявності такої зміни).

Після заповнення натисніть «Зберегти», підпишіть документ за допомогою кваліфікованого електронного підпису (КЕП) та відправте до ДПС. Система автоматично перевірить правильність заповнення полів перед відправкою.

Детальніше – за посиланням https://tax.gov.ua/data/material/000/679/803602/Podannya_Zayavi_pro_vnesennya_zm_n_do_Derzhavnogo_re_stru_f_zichnih_os_b.pdf

Довідково:

Податковий кодекс України

наказ Міністерства фінансів України від 29.09.2017 № 822, яким затверджено Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків (із змінами).

До уваги демобілізованих ФОП!

Головне управління ДПС у Дніпропетровській області щодо: чи є підставою для відмови у поверненні надміру сплачених коштів по єдиному внеску ФОП недотримання десятиденного строку подання заяви після демобілізації (з урахуванням п. 9 прим. 2 розд. VIII «Прикінцеві та перехідні положення» Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) (далі – Закон № 2464)), повідомляє.

Процедуру зарахування у рахунок майбутніх платежів єдиного внеску або повернення платникам, на яких згідно із Законом № 2464 покладено обов’язок нараховувати, обчислювати і сплачувати єдиний внесок (далі – єдиний внесок), надміру та/або помилково сплачених коштів єдиного внеску, у тому числі тих, які сплачено через єдиний рахунок, визначено в Порядку зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів, затвердженому наказом Міністерства фінансів України від 23.07.2021 № 417 (із змінами) (далі – Порядок № 417).

Відповідно до п. 6 Порядку № 417 повернення здійснюється на підставі заяви платника про повернення коштів.

У випадках, передбачених у підпунктами 1, 2 та 4 п. 5 Порядку № 417, заява про повернення коштів з рахунків 3556 (далі – Заява) подається до територіального органу ДПС за місцем обліку надміру та/або помилково сплачених коштів за формою, визначеною в додатку 1 до Порядку № 417.

Згідно з п. 10 Порядку № 417 Заява залишається без задоволення у разі:

невідповідності формі, визначеній в додатку 1 до Порядку № 417;

недостовірності викладеної в Заяві інформації;

подання Заяви не за місцем обліку надміру та/або помилково сплачених сум єдиного внеску;

наявності у платника заборгованості зі сплати єдиного внеску та/або фінансових санкцій;

ненадання документа, що додається до Заяви, згідно з п. 6 Порядку № 417.

Слід зазначити, що перелік підстав, визначених у п. 10 Порядку № 417 є вичерпним, підстава щодо відмови у поверненні коштів по причині недотримання десятиденного строку подання заяви після демобілізації відсутня.

Відповідно до частини тринадцятої ст. 9 Закону № 2464 суми помилково сплаченого єдиного внеску зараховуються в рахунок майбутніх платежів єдиного внеску або повертаються платникам у порядку і строки, визначені центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, за погодженням з центральним органом виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, Пенсійним фондом та Фондом загальнообов’язкового державного соціального страхування України на випадок безробіття.

Отже, у разі наявності надміру сплачених коштів з єдиного внеску повернення цих коштів здійснюється згідно з вимогами визначеними Порядком № 417.

Витрати понесені фізичною особою на лікування за наслідками 2025 року: чи є право на податкову знижку?

Головне управління ДПС у Дніпропетровській області інформує.

До переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ), включається сума коштів, сплачених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних закладів для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

а) косметичного лікування або косметичної хірургії, включаючи косметичне протезування, не пов’язаних з медичними показаннями, водолікування та геліотерапії, не пов’язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України. Пунктом 1 розд. ХІХ «Прикінцеві положення» ПКУ встановлено, що п.п. 166.3.4 п. 166.3 ст. 166 ПКУ набирає чинності з 01 січня року, наступного за роком, у якому набере чинність закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2026 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка по витратах, понесених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 ПКУ), за наслідками 2025 року платникам не надається.

Загальний фонд держбюджету: надходження від платників Дніпропетровщини перевищили минулорічні на 12,3 %

З початку 2026 року загальний фонд державного бюджету від платників Дніпропетровщини отримав майже 18,7 млрд грн податкових надходжень. Як зазначив в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін, порівняно минулорічними січнем – квітнем це на понад 2,0 млрд грн, або на 12,3 відс. більше.

«Відповідальна сплата податкових платежів – це, перш за все, стабільне джерело фінансування армії і оборони, що сьогодні надважливо. Крім того, своєчасно отримані бюджетами кошти – це безперебійна робота критичної інфраструктури, охорони здоров’я, соціальної сфери. Платники Дніпропетровщини забезпечують позитивну динаміку надходжень. Дякуємо усім за роботу і важливий внесок в економічний потенціал держави», – підкреслив керівник обласної податкової служби.

Нагадуємо, що до комплаєнс-ризиків в системі податкового адміністрування відносяться ризики, які призводять до втрати доходів бюджетів, у разі якщо платники податків не дотримуються чотирьох основних обов’язків, визначених податковим законодавством: належної реєстрації в податковій системі; своєчасного подання податкової звітності; зазначення повної та достовірної інформації у податковій звітності та своєчасної сплати податкового зобов’язання в установлені терміни.

Стратегічна мета управління комплаєнс-ризиками – це постійне підвищення рівня добровільного дотримання платниками податків вимог податкового законодавства шляхом виявлення та визначення пріоритетності ризиків втрати податкових надходжень і впровадження заходів, спрямованих на мінімізацію ризиків.

Сервіс «Пульс» Державної податкової служби України

Головне управління ДПС у Дніпропетровській області нагадує.

Сервіс «Пульс» приймає звернення фізичних осіб та суб’єктів господарювання (далі – Заявники) щодо неправомірних дій або бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1. Наберіть номер телефону 0800-501-007.

Крок 2. Прослухавши інтерактивний голосовий автовідповідач щоденно з 8:00 до 19:00, у п’ятницю з 8:00 до 18:00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть «1».

Крок 3. Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Крок 4. У неробочий час з 19.00 до 8.00, у п’ятницю з 18:00 (також у суботу та неділю) Інформацію можна залишити на інтерактивний автовідповідач.

Також її можна надіслати на електронну пошту idd@tax.gov.ua .

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, що надходять електронною поштою.

Мобілізований ФОП – платник єдиного податку другої або третьої групи, який продовжував здійснювати господарську діяльність і отримувати доходи, перевищив граничний обсягу доходу: які дії?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 291.4 ст. 291 Податкового кодексу України (далі – ПКУ) для платників єдиного податку встановлено, зокрема, граничні обсяги доходу для кожної групи платників єдиного податку:

друга група – 834 розміри мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року за календарний рік;

третя група – 1167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року за календарний рік.

Згідно з підпунктами 1 і 3 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених ПКУ, зокрема, у таких випадках та в строки:

у разі перевищення протягом календарного року встановленого обсягу доходу платниками єдиного податку першої і другої груп та нездійснення такими платниками переходу на застосування іншої ставки – з першого числа місяця, наступного за податковим (звітним) кварталом, у якому відбулося таке перевищення;

у разі перевищення протягом календарного року встановленого обсягу доходу платниками єдиного податку третьої групи (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів), – з першого числа місяця, наступного за податковим (звітним) кварталом, у якому відбулося таке перевищення.

Такі платники до суми перевищення зобов’язані застосувати ставку єдиного податку у розмірі 15 відс. (абзац другий п.п. 2 і абзац другий п.п. 3 п. 293.8 ст. 293 ПКУ).

Заява подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу (абзац третій п.п. 2 і абзац третій п.п. 3 п. 293.8 ст. 293 ПКУ).

У податковій декларації платника єдиного податку – фізичної особи – підприємця (далі – Декларація) відповідно до абзацу другого п.п. 296.5.1 п. 296.5 ст. 296 ПКУ окремо відображається, зокрема, обсяг доходу, оподаткований за ставкою 15 відсотків.

Питання звільнення від обов’язку нарахування, сплати та подання звітності з єдиного податку та військового збору платниками єдиного податку, призваними на військову службу під час мобілізації та тих, з якими укладено відповідний контракт, врегульоване п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Так, абзацом першим п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ, визначено, що самозайняті особи, зокрема, фізичні особи – підприємці, які мали або не мали найманих працівників, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, визначеного Законом України від 21 жовтня 1993 року № 3543-ХІІ «Про мобілізаційну підготовку та мобілізацію», або за контрактом, на весь період їхньої військової служби (з першого числа місяця, в якому особу призвано на військову службу або в якому з особою укладено контракт, але не раніше 24 лютого 2022 року, до останнього дня місяця, в якому особу демобілізовано (звільнено з військової служби), звільняються від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку відповідно до глави 1 розд. XIV «Спеціальні податкові режими» ПКУ.

Слід зазначити, що положеннями глави 1 розд. XIV та п. 25 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ не встановлено заборони щодо подання Декларації у період проходження військової служби з метою відображення отриманого доходу та подання заяви щодо відмови від спрощеної системи оподаткування або зміни ставки (групи) єдиного податку та сплати єдиного податку в розмірі 15 відс. від суми перевищеного доходу.

Тобто, ФОП – платник єдиного податку другої або третьої групи, яка призвана на військову службу під час мобілізації або залучена до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, або за контрактом, яка в період військової служби продовжувала здійснення господарської діяльності та отримувала доходи, у разі перевищення обсягу доходу, визначеного для платника єдиного податку відповідної групи, має на загальних умовах дотримуватися вимог підпунктів 1 і 3 п.п. 298.2.3 п. 298.2 ст. 298, підпунктів 2 і 3 п. 293.8 ст. 293 ПКУ та подати:

заяву щодо відмови від спрощеної системи оподаткування або зміни групи платника єдиного податку (з другої на третю) не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу;

Декларацію, в якій декларується загальна сума отриманого доходу від здійснення господарської діяльності та окремо сума перевищення доходу і сума єдиного податку, обчислена із застосуванням ставки єдиного податку у розмірі 15відсотків.

При цьому, враховуючи положення ст. 296 ПКУ, Декларація подається у строки, встановлені для квартального податкового (звітного) періоду.

З урахуванням абзацу першого п. 57.1 ст. 57, п. 295.3 ст. 295 ПКУ платники єдиного податку сплачують єдиний податок (за ставкою 15 відс.) протягом 10 календарних днів після граничного строку подання Декларації за податковий (звітний) квартал.

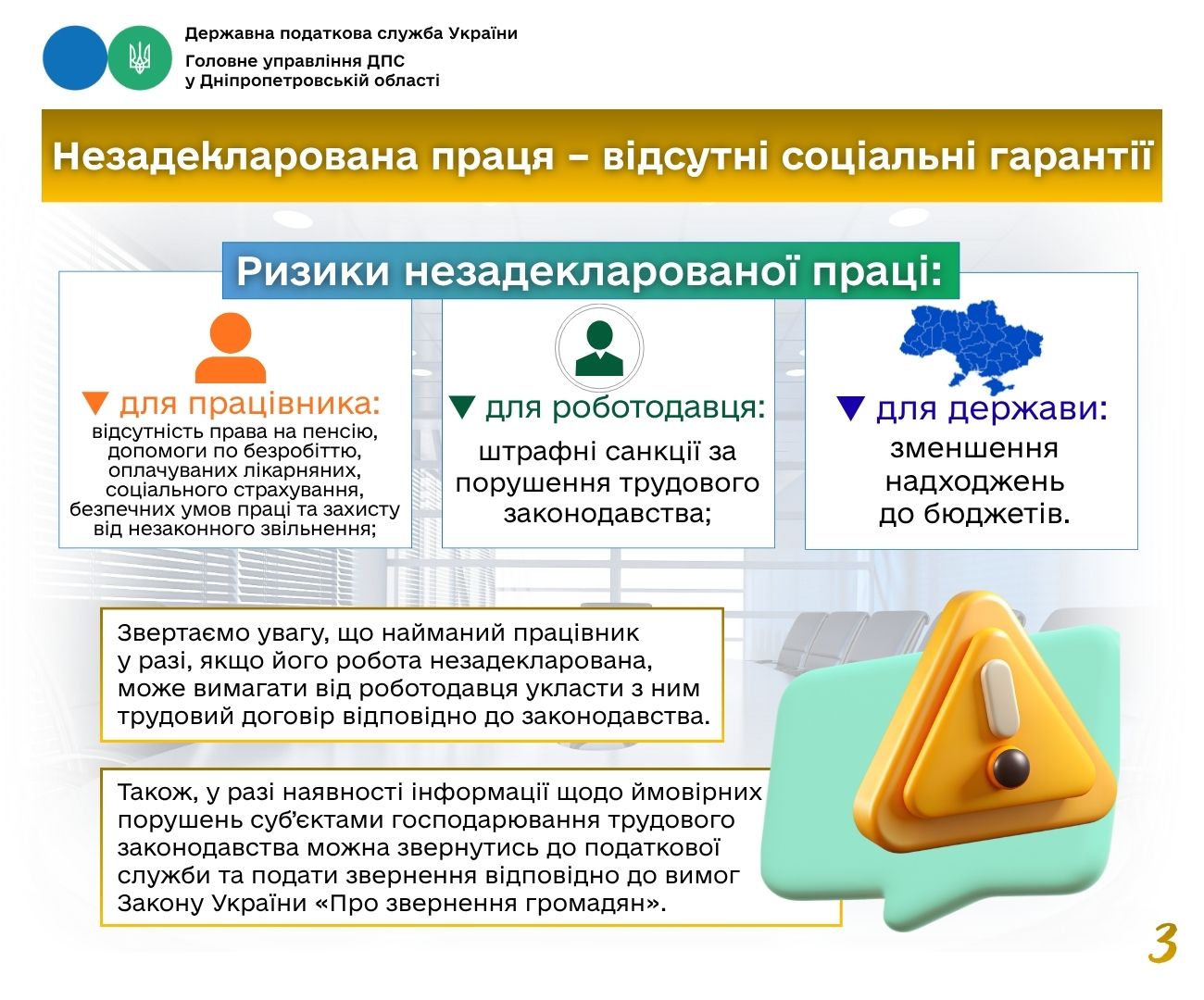

Оформлення трудових відносин відповідно до вимог законодавства

Головне управління ДПС у Дніпропетровській області інформує.

Наймати працівників можуть компанії, приватні підприємці, а також фізичні особи, які беруть на роботу кухарів, нянь, водіїв та ін.

При цьому всі вони стають роботодавцями і мають дотримуватися трудового законодавства.

Часто роботодавці укладають з працівниками цивільно-правові угоди, а не трудові. У відносинах працівник – роботодавець має укладатися трудовий договір. Цивільно-правова угода про надання послуг укладається в разі співпраці з незалежним підрядником або особою, яка забезпечує себе роботою самостійно, тобто займається підприємництвом, бізнесом.

Порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців. Він включає три основні кроки:

- укладення трудового договору;

- оформлення наказу про прийняття на роботу;

- повідомлення Державної податкової служби.

Сервіс «TAX Control»: 3,5 млн грн штрафів за результатами повідомлень громадян

Понад 3,5 млн гривень фінансових санкцій застосовано до окремих платників за результатами податкового контролю на підставі інформації у повідомленнях про можливі порушення через цифровий сервіс «TAX Control».

Новий електронний інструмент, запроваджений наприкінці минулого року, вже демонструє реальні результати та допомагає ефективніше протидіяти тіньовому сектору.

Найчастіше громадяни повідомляли про:

- незастосування РРО/ПРРО або відмову у невидачі фіскального чека – 47 %;

- здійснення господарської діяльності без державної реєстрації – 30 %;

- відмову у безготівковому розрахунку, торгівлю без відповідних ліцензій або використання неоформленої праці – 23 %.

Найбільше повідомлень надійшло щодо можливих порушень у Дніпропетровській, Харківській, Одеській областях та місті Києві.

Нагадуємо: скористатися сервісом «TAX Control» можна на вебпорталі ДПС. Віджет сервісу розміщений у правому верхньому куті головної сторінки.

Кілька кліків – і повідомлення вже опрацьовується.

Разом будуємо чесний та прозорий бізнес!

Зафіксовано масову фішингову розсилку нібито від імені ДПС – не відкривайте шахрайські листи

Зафіксовано масову фішингову розсилку, що здійснюється з використанням імені ДПС. Зловмисники надсилають електронні листи з повідомленнями про нібито наявний податковий борг та вимогою терміново його сплатити за вказаним посиланням.

Такі повідомлення не мають жодного відношення до Державної податкової служби України та є спробою шахрайства.

У листах зазвичай міститься:

- повідомлення про «несплачений податковий борг»;

- заклик терміново перейти за посиланням для «перевірки деталей» або «сплати заборгованості»;

- використання логотипів або візуального стилю, схожого на офіційну символіку ДПС;

- підроблені адреси відправника, які імітують офіційні домени.

Перехід за такими посиланнями може призвести до завантаження шкідливого програмного забезпечення або викрадення конфіденційних даних.

Наголошуємо: податкова служба не надсилає вимог про сплату податкового боргу через сторонні посилання в електронних листах.

Закликаємо громадян та бізнес бути особливо уважними та дотримуватися базових правил кібергігієни:

- не відкривати листи від невідомих або підозрілих відправників;

- не переходити за посиланнями у сумнівних повідомленнях;

- не завантажувати вкладення з таких листів;

- перевіряти інформацію виключно через офіційні ресурси ДПС;

- у разі сумнівів – звертатися до офіційних каналів служби.

Податковий комплаєнс - мінімізація ризиків недотримання платниками податків вимог податкового законодавства

Головне управління ДПС у Дніпропетровській області повідомляє.

Постановою Кабінету Міністрів України від 25 липня 2024 року № 854 (далі – Постанова № 854) затверджено Порядок реалізації експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі (далі – Порядок реалізації експериментального проєкту).

Постанова № 854 започаткувала впровадження в ДПС нових підходів до управління податковими ризиками (комплаєнс-ризиками) без залучення платників податків безпосередньо.

Метою експериментального проєкту є впровадження в організацію та діяльність ДПС міжнародних підходів до управління, які ґрунтуються на управлінні податковими ризиками щодо підвищення рівня дотримання платниками податків своїх податкових обов’язків із використанням підходу, та базуються на оцінці податкових ризиків.

Порядок реалізації експериментального проєкту окреслює основні види ризиків, пов’язаних із невиконанням платниками податків обов’язків, визначених ст. 16 Податкового кодексу України, на яких буде зосереджено увагу податкового органу під час реалізації експериментального проєкту: ризик реєстрації, ризик звітності, ризик сплати, ризик декларування.

Відповідно до Постанови № 854 ДПС затверджено розпорядчі документи, якими деталізовані складові та процеси реалізації експериментального проєкту.

Система управління податковими ризиками – це частина бізнес-процесів, цілей, стратегій та діяльності ДПС, що передбачає безперервний, циклічний, ітеративний, комплексний, цілісний процес управління, який здійснюється в ДПС на основі податкових ризиків (комплаєнс-ризиків). Така система деталізує положення Порядку реалізації експериментального проєкту, затвердженого постановою № 854, яка інтегрується у структуру та діяльність ДПС.

Метою Державної податкової служби України під час реалізації експериментального проєкту є планування та виконання заходів, спрямованих на забезпечення виконання платниками податків своїх податкових обов’язків щодо реєстрації у податковому органі, подання звітності, сплати платежів, декларування податкових зобов’язань, та мінімізація ризиків недотримання платниками податків вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС.

Деклараційна кампанія триває для окремих категорій громадян

Попри завершення основного етапу деклараційної кампанії (до 1 травня 2026 року), подання декларації про майновий стан і доходи залишається актуальним для окремих категорій громадян до кінця цього року.

Зокрема, декларацію можуть подати:

- громадяни, які претендують на податкову знижку;

- резиденти, які виїжджають за кордон на постійне місце проживання;

- особи, для яких законодавством передбачено перенесення або подовження строків подання декларації – військовослужбовці, громадяни, які перебувають на лікуванні, у полоні, під арештом або в розшуку та інші.

Відкритість та відповідальність – ключовий тренд деклараційної кампанії – 2026

Підсумки деклараційної кампанії 2026 року на Дніпропетровщині демонструють важливу тенденцію: громадяни дедалі відповідальніше ставляться до виконання податкових зобов’язань та активно декларують доходи.

Зростання кількості декларантів, мільйонерів, інвестиційних, а також активне використання права на податкову знижку свідчать про розвиток фінансової культури суспільства, прозорість економічних процесів та поступове зміцнення економіки регіону.

Чи підлягає оподаткуванню ПДФО стипендія, яка виплачується докторантам?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 4 Порядку підготовки здобувачів вищої освіти ступеня доктора філософії та доктора наук у закладах вищої освіти (наукових установах), затвердженого постановою Кабінету Міністрів України від 23 березня 2016 року № 261 (далі – Порядок № 261) підготовка осіб в аспірантурі (ад’юнктурі) та докторантурі здійснюється за рахунок видатків державного бюджету у державних закладах (державне замовлення) та за рахунок видатків місцевих бюджетів у комунальних закладах (регіональне замовлення); за рахунок коштів фізичних (юридичних) осіб (на умовах контракту, зокрема, за кошти грантів, які отримав заклад на проведення наукових досліджень, за якими передбачається підготовка здобувачів вищої освіти ступеня доктора філософії або здобувачів наукового ступеня доктора наук).

Для підготовки в докторантурі до закладу вступають особи, які мають ступінь доктора філософії (науковий ступінь кандидата наук), наукові досягнення, що потребують завершення або оформлення у вигляді дисертації (наукової доповіді), та не менше половини наукових публікацій за темою дисертації (наукової доповіді) від кількості, визначеної МОН, що відповідають вимогам, встановленим МОН, у наукових періодичних виданнях за відповідним напрямом досліджень (п. 41 Порядок № 261).

До аспірантури (ад’юнктури) на конкурсній основі приймається особа, яка подає для вступу до закладу для підготовки в аспірантурі (ад’юнктурі) диплом, що є еквівалентним диплому магістра і виданий іноземним закладом вищої освіти, проходить вступні випробування нарівні з іншими особами (п. 16 Порядок № 261).

Згідно з п. 11 Порядку № 261 здобувачі можуть брати участь у конкурсах на отримання грантової підтримки наукових досліджень та стипендій, заснованих на честь видатних діячів науки, освіти, культури, громадських діячів, а також заснованих Президентом України, Кабінетом Міністрів України, державними чи недержавними органами, підприємствами, установами чи організаціями.

Підпунктом 165.1.26 п. 165.1 ст. 165 Податкового кодексу України (далі – ПКУ) передбачено, що до складу загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб (ПДФО) не включається сума стипендії (включаючи суму її індексації, нараховану відповідно до закону), яка виплачується учню, студенту, курсанту військових навчальних закладів, ординатору, аспіранту або ад’юнкту, але не вище ніж сума, визначена в абзаці першому п.п. 169.4.1 п. 169.4 ст. 169 ПКУ.

Разом з тим, до загального місячного (річного) оподатковуваного доходу платника ПДФО включаються інші доходи, крім зазначених у ст. 165 ПКУ (п.п. 164.2.20 164.2 ст. 164 ПКУ).

Враховуючи викладене, стипендія, яка виплачується докторантам, підлягає оподаткуванню ПДФО.

Спадщина та оренда: громадяни активніше декларують доходи

Вагомі показники і декларування доходів від успадкування майна. У 2025 році понад 2 тисячі жителів регіону задекларували більше 1,0 млрд грн спадщини.

За цими доходами визначено:

- ПДФО – 41,5 млн грн;

- військовий збір – майже 41 млн гривень.

Помітно зросли доходи від надання майна в оренду. За підсумками минулого року мешканці області задекларували понад 301 млн грн орендних доходів, що майже на 69,1 млн грн більше, ніж торік.

Сплачено:

- ПДФО – 6,3 млн грн;

- військовий збір – 1,7 млн гривень.

Доходи з-за кордону залишаються серед лідерів

Питому вагу в загальній структурі задекларованих доходів традиційно займають доходи, отримані за межами України.

За підсумками 2025 року мешканці Дніпропетровщини задекларували понад 788 млн грн іноземних доходів. Податкові зобов’язання склали:

- ПДФО – майже 110 млн грн;

- військового збору – понад 39 млн гривень.

Порівняно з минулим роком збільшилась і кількість декларацій, у яких громадяни зазначали доходи з іноземних джерел. Торік було подано 645 таких декларацій, цього річ – 971 декларація.

Платникам податків про комплаєнс

Головне управління ДПС у Дніпропетровській області повідомляє.

Комплаєнс – це дотримання законів, правил і стандартів. Для бізнесу це означає діяти чесно, прозоро та відповідально. А для податкової служби – ще й оцінювати ризики порушень, щоб ефективно працювати з платниками.

Що таке комплаєнс-ризики? Це потенційні ситуації, коли платник податків може ненавмисно або свідомо порушити податкове законодавство: невчасно сплатити податки, занизити доходи, тощо.

Податкова аналізує такі ризики і відстежує поведінку платників, щоб своєчасно попередити або мінімізувати порушення. Це важливо для бізнесу. Вчасне усунення ризиків допоможе уникнути перевірок і штрафів. Якщо платник демонструє низький рівень ризику, то податкова співпрацює на партнерських засадах.

Робота з комплаєнс-ризиками має на увазі формування індивідуального податкового профілю платника. Він базується на даних звітності, платіжної дисципліни, наявності найманих працівників та інших показниках.

Платникам необхідно регулярно проводити внутрішній аудит, вчасно подавати та уточнювати податкову звітність, користуватися електронним кабінетом та переглядати власний статус платника податків, бути відкритими до комунікації з податковою.

Комплаєнс – це не тільки про контроль, а й про довіру. Системне дотримання правил – це репутація платників податків, що допоможе будувати надійний, стабільний бізнес.

Мобільний застосунок «Моя податкова» - технічне рішення доступності інформації і послуг

Головне управління ДПС у Дніпропетровській області нагадує.

Сучасні електронні сервіси податкової служби надають платникам можливість комунікувати з контролюючими органами дистанційно.

Мобільний застосунок «Моя податкова» – це швидкий спосіб переглянути власні дані, отримати послуги чи надіслати звернення безпосередньо зі смартфона. Він дозволяє платникам керувати податковими процесами у зручному форматі.

Застосунок доступний для завантаження на двох основних мобільних платформах – Android (Google Play Market) та iOS (App Store).

«Моя податкова» для користувачів пропонує зручний функціонал, який надає можливість швидко отримувати необхідну інформацію, подавати заяви та податкові декларації,а також сплачувати податки.

Інтерфейс застосунку зрозумілий і зручний та складається з чотирьох розділів:

► розділ «Реєстри» дозволяє перевіряти фіскальні чеки, акцизні марки, а також переглядати дані реєстрів платників ПДВ, єдиного податку та страхувальників;

► розділ «Мої дані» містить інформацію про адресу реєстрації, об'єкти оподаткування та наявні податкові зобов'язання;

► розділ «Послуги» надає можливість отримати відомості про суми виплачених доходів, подати податкову декларацію про майновий стан і доходи для отримання податкової знижки, переглянути стан розрахунків з бюджетом та сплатити податки;

► розділ «Мій бізнес» надає можливість переглянути дані по собі, якщо фізична особа зареєстрована ФОПом.

Для доступу до більшості сервісів необхідна ідентифікація за допомогою кваліфікованого електронного підпису (КЕП), як файлового, так і хмарного (наприклад, Дія.Підпис). Деякі функції, такі як перевірка фіскального чека або акцизної марки, доступні без авторизації.

Щоб відповідати потребам користувачів, застосунок «Моя податкова» постійно оновлюється та вдосконалюється, регулярно додаються нові функції та покращуються вже існуючі.

«Моя податкова» робить взаємодію з податковою службою більш прозорою, зручною та доступною.

Окремі категорії громадян мають право на пільги зі сплати плати на землю

Головне управління ДПС у Дніпропетровській області повідомляє, що окремі категорії громадян мають право на звільнення від сплати земельного податку або надання податкових пільг. Це передбачено Податковим кодексом України (ст. 281) та іншими нормативними актами.

Категорії громадян, звільнені від земельного податку (ст. 281 ПКУ):

особи з інвалідністю I та II групи;

фізичні особи, які виховують трьох і більше дітей віком до 18 років;

пенсіонери (за віком);

ветерани війни та особи, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»;

громадяни, які постраждали внаслідок Чорнобильської катастрофи.

Граничні норми площі земель, на які поширюється пільга:

для ведення особистого селянського господарства – до 2 га;

для будівництва та обслуговування житлового будинку, господарських будівель та споруд (присадибна ділянка): у селах – до 0,25 га, у селищах – до 0,15 га, у містах – до 0,10 га;

для індивідуального дачного будівництва – до 0,10 га;

для будівництва індивідуальних гаражів – до 0,01 га;

для ведення садівництва – до 0,12 га.

Пільги для власників земель/паїв

Власники земель або паїв, переданих в оренду платнику єдиного податку 4-ї групи, на час оренди звільняються від земельного податку.

Важливо!

Якщо у вас декілька ділянок одного виду використання щоб скористатися пільгою то:

до 1 травня подайте заяву до податкової із зазначенням, на які ділянки поширюється пільга;

якщо право на пільгу з’явилося протягом року – подайте заяву протягом 30 днів.

Пільга починає діяти з місяця, що настає після подання заяви (або з наступного податкового року, якщо пропущені строки).

Якщо право на пільгу втрачено – податок починає нараховуватися з наступного місяця після втрати.

Пільги під час воєнного стану

Не нараховується та не сплачується плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності), що розташовані:

на територіях активних бойових дій або тимчасово окупованих рф:

для фізичних осіб пільга діяла з 01.01.2022 до 31.12.2022,

для юридичних осіб та фізичних осіб підприємців – з 01.03.2022 по 31.12.2022.

З 01.01.2023 року – з першого числа місяця початку і до останнього числа місяця завершення активних бойових дій/окупації.

Дати визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф, затвердженого Постановою КМУ.

З 01.05.2024 – на територіях, де функціонують державні електронні інформаційні ресурси.

Земельні ділянки, що підлягають консервації або забруднені вибухонебезпечними предметами

Власники земельних ділянок можуть отримати податкову пільгу по платі земельного податку, якщо їхня земля:

перебуває у консервації,

забруднена вибухонебезпечними предметами,

або визнана непридатною для використання через загрозу такого забруднення.

Рішення про надання пільги приймає сільська, селищна, міська рада або військова/військово-цивільна адміністрація (далі – Ради).

Земельні ділянки у консервації

Податок не нараховується:

для земель державної та комунальної власності – з першого числа місяця затвердження проєкту консервації до кінця місяця, в якому завершуються заходи з охорони земель (за даними Державного земельного кадастру);

для земель приватної власності – з моменту внесення даних до кадастру про заходи з охорони земель до кінця місяця завершення заходів.

Після завершення заходів податок відновлюється з першого числа наступного місяця.

Якщо даних у контролюючого органу немає, податок нараховується за даними, які подає платник. У разі розбіжностей контролюючий орган перераховує суму податку протягом 10 робочих днів.

Земельні ділянки, забруднені вибухонебезпечними предметами

Податок не нараховується за час, коли ділянка вважається забрудненою згідно з даними Державного земельного кадастру:

з першого числа місяця, коли починається обстеження території операторами протимінної діяльності;

до останнього числа місяця, коли ділянка визнається придатною для використання.

Для територій з активними бойовими діями чи тимчасовою окупацією цей період розраховується з місяця після завершення бойових дій чи окупації, за умови подання заяви власником та прийняття рішення Ради про пільги.

Податок відновлюється з першого числа місяця, наступного за місяцем, в якому ділянку визнано придатною.

Земельні ділянки з потенційною загрозою забруднення

Податок не нараховується з першого числа місяця прийняття Радою рішення про надання пільги (на підставі заяви власника) і до останнього числа місяця:

завершення строку дії пільги,

скасування рішення,

початку обстеження ділянки операторами протимінної діяльності.

Якщо у контролюючого органу відсутні дані, податок нараховується за інформацією платника; у разі розбіжностей він коригується протягом 10 робочих днів.

Ради можуть щороку ухвалювати рішення про індивідуальні податкові пільги (з обов’язковим зазначенням кадастрових номерів) за заявою платника.

Земельні ділянки, на яких об'єкти житлової та/або нежитлової нерухомості знищені внаслідок бойових дій:

Інформація про знищені об’єкти має бути внесена до Державного реєстру майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією російської федерації проти України

Не нараховується та не сплачується плата за землю за земельні ділянки в межах площ:

для фізичних осіб – власників знищених об’єктів житлової нерухомості:

у селах – не більше 0,25 га,

у селищах – не більше 0,15 га,

у містах – не більше 0,1 га.

для фізичних осіб – власників знищених об'єктів нежитлової нерухомості:

100 % площі земельної ділянки – якщо площа знищеного об’єкта житлової та нежитлової нерухомості більше або дорівнює 1/3 загальній площі земельної ділянки, на якій був розташований такий об’єкт;

50 % площі – якщо така площа не перевищує 1/3.

Плата за землю не нараховується та не сплачується:

з місяця знищення нерухомості згідно з Реєстром пошкодженого майна,

до останнього числа місяця відновлення нерухомості, скасування воєнного стану, але не пізніше 01.01.2026.