Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Стартував пілотний проєкт єЧек – державний сервіс цифрового фіскального чека

В Україні розпочато впровадження пілотного проєкту єЧек – державного сервісу цифрового фіскального чека. ДПС долучилася до реалізації програми.

Сервіс «єЧек» дозволяє покупцям отримувати цифровий фіскальний чек безпосередньо у мобільному застосунку свого банку після здійснення оплати карткою в магазині або онлайн.

Чек, як і раніше, формується та фіскалізується продавцем і зберігається у державній системі обліку, але передається клієнту в електронному вигляді.

Пілот єЧека стартував для клієнтів банків ПриватБанк, ПУМБ, VST Bank і monobank у торговельних мережах «Аврора», «Фора», Auchan та на автозаправних станціях «Укрнафта».

Під час пілотного етапу одночасно використовуватимуться як паперові, так і електронні чеки.

Запровадження сервісу дозволяє:

покупцям – зручно зберігати чеки в електронному форматі без ризику їх втрати, що важливо для повернення товарів, гарантійного обслуговування та контролю витрат;

продавцям – оптимізувати витрати на папір, друк та обслуговування касової техніки.

Запрошуємо суб’єктів господарювання долучитися до пілотного тестування єЧеку.

Участь можуть взяти підприємці, які використовують РРО або ПРРО та приймають безготівкові платежі. Приєднання до проєкту є добровільним і дозволяє бізнесу заздалегідь адаптуватися до використання цифрових чеків.

Для підключення необхідно подати заявку на участь у програмі, виконати відповідні налаштування РРО або ПРРО та поінформувати працівників про роботу з новим сервісом.

Детальні роз’яснення, інструкції з налаштування та форма заявки доступні на офіційному ресурсі проєкту: https://echeck.me.gov.ua/sellers .

Впровадження єЧеку є поетапним та передбачає поступове розширення кола банків і суб’єктів господарювання.

Впроваджує проєкт Міністерство економіки, довкілля та сільського господарства України у співпраці з Міністерством цифрової трансформації України, Міністерством фінансів України, Державною податковою службою України та Національним банком України у партнерстві з Mastercard, а також за підтримки міжнародної компанії платіжних технологій Visa та національної платіжної системи Простір.

До уваги роботодавців!

Головне управління ДПС у Дніпропетровській області звертає увагу, що з 01 січня 2026 року набрав чинності Закон України від 15.01.2025 № 4219-IX «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі – Закон № 4219), яким запроваджено внесок на підтримку працевлаштування осіб з інвалідністю.

Відповідно до норм Закону № 4219 адміністрування внеску здійснюють податкові органи, до завдань яких належать забезпечення збору внеску, ведення обліку надходжень від його сплати та здійснення контролю за його сплатою.

Згідно з вимогами статті 10 Закону № 4219, внески зараховуються на рахунки, відкриті в центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів за кодом класифікації доходів бюджету (далі – ККДБ) 50070100«Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи за порушення порядку сплати такого внеску».

Новий рахунок за ККДБ 50070100 для платників Дніпропетровської області та реквізити всіх відкритих Державною казначейською службою України бюджетних рахунків та рахунків для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування розміщені на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС в розділі «Рахунки для сплати платежів» за посиланням: Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Також повідомляємо, що Електронний кабінет забезпечує можливість автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків відповідно до відкритих інтегрованих карток по даному платнику.

Деклараційна кампанія – 2026: українці вже подали понад 25 тисяч декларацій

В Україні з 1 січня триває кампанія декларування доходів, отриманих громадянами у 2025 році. І хоча від старту минуло небагато часу, активність українців уже помітна.

Протягом першого місяця кампанії вже подано понад 25 тисяч декларацій про майновий стан і доходи. Це на 8 % більше (майже на 2 тисячі декларацій), ніж за аналогічний період минулого року.

Українці вже задекларували 16,7 млрд грн.

До сплати в бюджет визначено:

- 272,9 млн грн податку на доходи фізичних осіб – на 4,5 млн грн (2 %) більше, ніж торік;

- 152,4 млн грн військового збору – на 104,9 млн грн більше (збільшення пов’язане зі зміною ставки збору).

Найбільші податкові зобов’язання задекларували чотири громадянина з Хмельницької, Київської областей і міста Києва – понад 10 млн грн.

Доходи понад 1 млн грн задекларували понад 2 тисячі громадян. Загальна сума таких доходів – 9,9 млрд грн, з яких до сплати в бюджет визначено 177,1 млн грн ПДФО та 89,9 млн грн військового збору.

28 осіб задекларували до сплати понад 1 млн грн кожен. Загальна сума їхніх податкових зобов’язань – 124,1 млн грн (з них 88,7 млн грн – ПДФО та 35,4 млн грн – військовий збір).

Де декларують найактивніше?

Найбільше декларацій подали мешканці:

- Львівської області;

- Дніпропетровської області;

- Харківської області;

- Одеської області;

- міста Києва.

Хто подає декларації?

Кампанія об’єднує людей різного віку:

Наймолодшому декларанту – майже 6 років (декларацію подано уповноваженою особою).

Найстаршій декларантці – 93 роки.

Найактивнішими є громадяни віком:

40 – 50 років – майже 9 тисяч декларацій;

20 – 40 років – близько 8 тисяч декларацій.

Податкова знижка: можливість повернути кошти

Понад 8 тисяч громадян задекларували право на податкову знижку на загальну суму 63,1 млн гривень.

Охоронна діяльність: завчасно подбайте про перехід на загальну систему

Державна податкова служба нагадує суб’єктам господарювання, які надають охоронні послуги, про необхідність своєчасно подати заяву про відмову від спрощеної системи оподаткування та перейти на загальну систему.

З 1 січня 2026 року юридичні особи, основним видом діяльності яких є охоронна діяльність, не можуть застосовувати спрощену систему оподаткування згідно із Законом №4698-ІХ від 3 грудня 2025 року.

Тому ДПС звертається з проханням завчасно подати відповідну заяву та привести свою діяльність у відповідність до чинних норм.

З початку року охоронні компанії вже почали подавати заяви для врегулювання питання системи оподаткування. Дякуємо платникам за відповідальне ставлення та своєчасне виконання вимог законодавства.

Перехід на загальну систему оподаткування відбувається з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалася така діяльність. Для цього необхідно подати заяву про відмову від спрощеної системи. Якщо охоронна діяльність фактично не є основною, слід привести у відповідність реєстраційні дані підприємства.

Звертаємо увагу: платники єдиного податку третьої групи, які займаються діяльністю, що не дозволена для спрощеної системи, зобов’язані застосовувати ставку єдиного податку у подвійному розмірі.

У разі виявлення порушень під час податкових перевірок контролюючий орган має право анулювати реєстрацію платника єдиного податку (для І–ІІІ груп). Рішення приймається на підставі акта перевірки та застосовується з першого числа місяця, наступного за кварталом, в якому допущено порушення.

У такому випадку повторно перейти на спрощену систему можна буде лише після закінчення чотирьох послідовних кварталів з моменту прийняття рішення контролюючим органом.

Просимо платників не відкладати подання заяви та завчасно врегулювати це питання. Це дозволить забезпечити безперервність діяльності підприємства та працювати у правовому полі без зайвих ризиків.

Довідково

Закон України від 3 грудня 2025 року № 4698 – ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах»

Спрощено реєстрацію для волонтерів

Головне управління ДПС у Дніпропетровській області нагадує, що для включення до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації (далі – Реєстр волонтерів) спрощено заяву, а також запроваджено можливість отримувати витяг із Реєстру в електронному вигляді.

Такі зміни передбачені наказом Міністерства фінансів України від 25.09.2025 № 494 (зареєстровано в Міністерстві юстиції України 08.10.2025 за № 1460/44866), яким оновлено Порядок формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації.

Що змінилося?

Спрощено форму Заяви № 1-РВ про включення або внесення змін до Реєстру волонтерів.

Відтепер фізичній особі – благодійнику не потрібно зазначати в заяві категорії осіб, визначені підпунктами «а» та «в» підпункту 165.1.54 пункту 165.1 статті 165 Податкового кодексу України, на користь яких надається благодійна допомога.

Це означає менше формальностей і швидше подання документів.

Електронний витяг із Реєстру – нова можливість

Для благодійників, які вже включені до Реєстру, запроваджено ще одну зручну опцію – отримання витягу з Реєстру в електронній формі.

Такий витяг надсилається ДПС у відповідь на електронний запит благодійника.

Крім того, витяг автоматично формується та надсилається у випадках:

- включення фізичної особи до Реєстру;

- внесення змін до даних волонтера;

- виключення з Реєстру.

Як подати заяву

Як і раніше, заяву за формою № 1-РВ (оновленою) можна подати в електронному вигляді засобами електронної комунікації, зокрема через Електронний кабінет.

Форма F1308304 доступна за посиланням:

https://tax.gov.ua/data/material/000/006/58768/Forms_servis_fiz.htm

Процедура подання заяви та форма для заповнення розміщені тут:

https://tax.gov.ua/baneryi/dlya-volonteriv/zayava-pro-vklyuchennya-do-reestru/

Спрощення процедур та цифрові сервіси – це ще один крок до підтримки благодійників і волонтерів, які щоденно роблять важливу справу для країни.

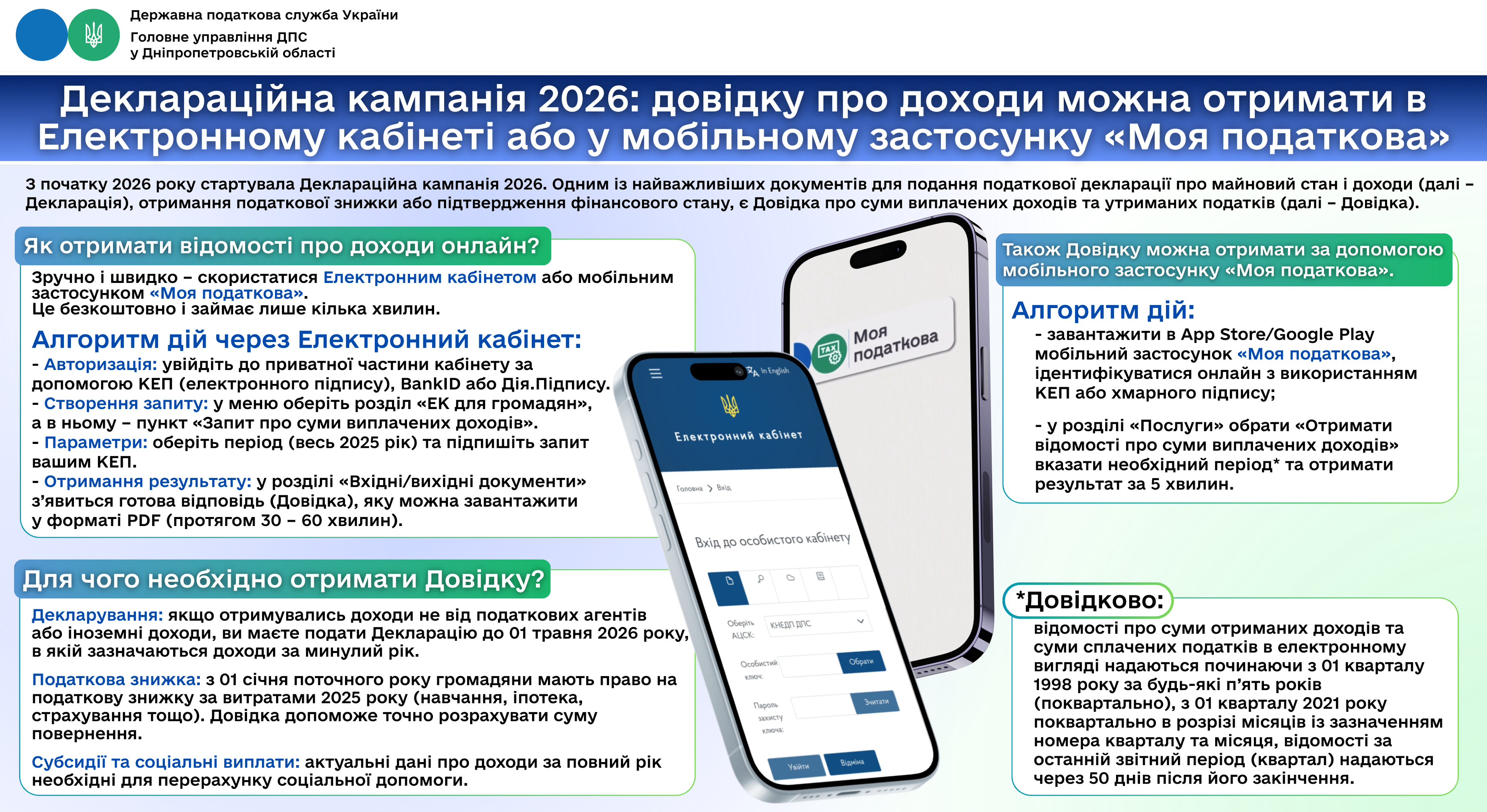

Деклараційна кампанія 2026: довідку про доходи можна отримати в Електронному кабінеті або у мобільному застосунку «Моя податкова»

Головне управління ДПС у Дніпропетровській області нагадує, що з початку 2026 року стартувала Деклараційна кампанія 2026. Одним із найважливіших документів для подання податкової декларації про майновий стан і доходи (далі – Декларація), отримання податкової знижки або підтвердження фінансового стану, є Довідка про суми виплачених доходів та утриманих податків (далі – Довідка).

Як отримати відомості про доходи онлайн?

Зручно і швидко – скористатися Електронним кабінетом або мобільним застосунком «Моя податкова».

Це безкоштовно і займає лише кілька хвилин.

Алгоритм дій через Електронний кабінет:

- Авторизація: увійдіть до приватної частини кабінету за допомогою КЕП (електронного підпису), BankID або Дія.Підпису.

- Створення запиту: у меню оберіть розділ «ЕК для громадян», а в ньому – пункт «Запит про суми виплачених доходів».

- Параметри: оберіть період (весь 2025 рік) та підпишіть запит вашим КЕП.

- Отримання результату: у розділі «Вхідні/вихідні документи» з’явиться готова відповідь (Довідка), яку можна завантажити у форматі PDF (протягом 30 – 60 хвилин).

Для чого необхідно отримати Довідку?

Декларування: якщо отримувались доходи не від податкових агентів або іноземні доходи, ви маєте подати Декларацію до 01 травня 2026 року, в якій зазначаються доходи за минулий рік.

Податкова знижка: з 01 січня поточного року громадяни мають право на податкову знижку за витратами 2025 року (навчання, іпотека, страхування тощо). Довідка допоможе точно розрахувати суму повернення.

Субсидії та соціальні виплати: актуальні дані про доходи за повний рік необхідні для перерахунку соціальної допомоги.

Також Довідку можна отримати за допомогою мобільного застосунку «Моя податкова».

Алгоритм дій:

- завантажити в App Store/Google Play мобільний застосунок «Моя податкова», ідентифікуватися онлайн з використанням КЕП або хмарного підпису;

- у розділі «Послуги» обрати «Отримати відомості про суми виплачених доходів» вказати необхідний період* та отримати результат за 5 хвилин.

*Довідково: відомості про суми отриманих доходів та суми сплачених податків в електронному вигляді надаються починаючи з 01 кварталу 1998 року за будь-які п’ять років (поквартально), з 01 кварталу 2021 року поквартально в розрізі місяців із зазначенням номера кварталу та місяця, відомості за останній звітний період (квартал) надаються через 50 днів після його закінчення.

Безбар’єрність послуг: технічні рішення для доступності

Головне управління ДПС у Дніпропетровській області акцентує увагу, що ДПС України активно розширює безбар’єрні можливості, роблячи взаємодію з платниками зручною та доступною для кожного. У центрі уваги – створення умов, за яких отримати податкові послуги можуть усі громадяни, незалежно від їхніх фізичних чи цифрових можливостей.

Безбар’єрний доступ у податкових органах включає:

- Фізичну доступність: облаштування пандусів, зручних входів та інфраструктури для людей з інвалідністю та маломобільних груп.

- Інформаційну доступність: адаптовані сторінки вебпорталу, зручні для людей із порушеннями зору або слуху, зрозумілі матеріали,

- Цифрову доступність: можливість отримати найпопулярніші послуги онлайн через Електронний кабінет – без відвідування податкових підрозділів.

Технічні рішення для доступності:

- Мобільний застосунок «Моя податкова» – швидкий спосіб переглянути власні дані, отримати послуги чи надіслати звернення прямо зі смартфона.

- Сервіс «TAX Control» – цифровий інструмент для повідомлень про можливі порушення у сфері торгівлі, послуг чи громадського харчування.

- Контакт-центр ДПС – зручний канал для консультацій і оперативних відповідей на запитання платників через телефонні дзвінки та переписку в месенджері.

Основні принципи безбар’єрності:

- Гнучкість: можливість обрати найзручніший формат отримання послуг – онлайн, офлайн або телефоном.

- Прозорість: чітка, зрозуміла і доступна інформація, зокрема для людей з інвалідністю чи старшого віку.

- Універсальність: податкові послуги мають бути доступні для кожного – без винятків.

Безбар’єрність – це не лише стандарт сервісу, а й важливий крок до інклюзивного суспільства. Модернізація інфраструктури та розвиток цифрових сервісів допомагають ДПС забезпечувати комфортну та якісну підтримку всім платникам податків.

Затверджено нові звіти за формами №1-ВП та №1-ОП

Головне управління ДПС у Дніпропетровській області інформує, що наказом Міністерства фінансів України від 22.12.2025 № 641 (зареєстровано у Міністерстві юстиції України 02.01.2026 за № 3/45397) (далі – Наказ № 641) затверджено нові форми:

1) № 1-ВП (місячна, річна) «Звіт про залишки та обсяги виробництва та/або обігу (в тому числі ввезення на митну територію України, вивезення за межі митної території України) спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, про залишки та обсяги придбання і використання тютюнової сировини, про обсяг (вагу) придбаної неферментованої тютюнової сировини, обсяг (вагу) виробленої ферментованої тютюнової сировини, обсяг (вагу) реалізованої ферментованої тютюнової сировини, обсяг (вагу)залишків неферментованої та ферментованої тютюнової сировини на кінець звітного періоду, про залишки та обсяг вирощування тютюну і реалізації тютюнової сировини, посівну площу».

Форму № 1-ВП подають:

- суб’єкти господарювання (у тому числі іноземні суб’єкти господарювання, які діють через свої зареєстровані постійні представництва), які отримали ліцензії на виробництво спирту етилового (у тому числі біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах;

- малі виробництва дистилятів, які мають ліцензію на виробництво спиртових дистилятів, ліцензію на виробництво алкогольних напоїв та ліцензію на оптову та роздрібну торгівлю алкогольними напоями;

- малі виробництва виноробної продукції, які отримали ліцензії на виробництво та оптову торгівлю алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими);

2) № 1-ОП (місячна) «Звіт про залишки та обсяги обігу (в тому числі ввезення на митну територію України, вивезення за межі митної території України) спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини (у тому числі ферментованої тютюнової сировини), рідин, що використовуються в електронних сигаретах».

Форму № 1-ОП подають суб’єкти господарювання (у тому числі іноземні суб’єкти господарювання, які діють через свої зареєстровані постійні представництва), які отримали ліцензії на оптову торгівлю спиртом (у тому числі біоетанолом), спиртовими дистилятами, алкогольними напоями і тютюновими виробами, рідинами, що використовуються в електронних сигаретах, та здійснюють таку діяльність та/або експорт, імпорт зазначеної продукції, крім виробників зазначеної продукції/товару.

У новій редакції також викладені:

- порядок подання та заповнення форм №1-ВП та №1-ОП;

- Коди, одиниці виміру та види продукції/товару сировини.

Наказ № 641 опубліковано у виданні «Офіційний вісник України» від 30.01.2026 № 9 і він набирає чинності з першого числа другого місяця, наступного за місяцем його офіційного опублікування.

З Наказом № 641 можна ознайомитись на вебпорталі ДПС України за посиланням

https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/nakazi/79974.html

Як отримати відомості про доходи: інструкція для платників

Із січня в Україні традиційно розпочалася кампанія декларування доходів. У цей період державні службовці, посадові особи органів місцевого самоврядування, а також громадяни, які зобов’язані подати податкову декларацію, звітують про свої доходи за минулий рік.

Щоб правильно заповнити декларацію та уникнути помилок, важливо мати достовірну інформацію про отримані доходи, яка міститься в Державному реєстрі фізичних осіб – платників податків.

Отримати такі відомості можна кількома дистанційними способами, не виходячи з дому, а також у ЦОП.

Через Електронний кабінет платника податків

Легкий та зручний спосіб. Для цього:

- Увійдіть до Електронного кабінету (за допомогою файлового ключа, апаратного ключа, хмарного сховища, id.gov.ua або Дія.Підпис).

- У меню зліва оберіть розділ «ЕК для громадян».

- Натисніть «Запит про суми виплачених доходів» та оберіть «Створити».

- Вкажіть період та підпишіть запит.

- Відповідь надійде у розділ «Вхідні/вихідні документи» протягом декількох хвилин.

Мобільний додаток «Моя податкова»

Додаток доступний в App Store та Google Play:

- Увійдіть у додаток за допомогою електронного ключа або хмарного сховища.

- У розділі «Послуги» оберіть «Запит про суми виплачених доходів» та оберіть «+».

- Вкажіть період та підпишіть запит.

- Відповідь надійде у розділ «Запит про суми виплачених доходів» протягом декількох хвилин.

У Центрі обслуговування платників

Для отримання відомостей про доходи можна звернутися до до Центру обслуговування платників. Громадяни з порушенням слуху мають можливість безперешкодно спілкуватися з працівниками ДПС за допомогою послуги перекладу жестовою мовою у форматі відеозв’язку.

Необхідні документи:

- Документ, що посвідчує особу (паспорт громадянина України, посвідка на постійне проживання, посвідка на тимчасове проживання, посвідчення біженця тощо).

- РНОКПП.

- Заява (заповнюється на місці за формою № 10ДР).

- Якщо за відомостями звертається представник, то до заяви додається довіреність, засвідчена в нотаріальному порядку.

Відомості надаються протягом 3 робочих днів з дня звернення особисто фізичній особі або її представнику.

Нагадаємо:

Для більшості фізичних осіб граничний строк подання декларації – до 1 травня 2026 року.

Для державних службовців – до 31 березня 2026 року включно.

Декларацію для отримання податкової знижки можна подати до 31 грудня 2026 року включно.

Платники податку на нерухомість збільшили фінансові спроможності громад Дніпропетровщини на понад 157,5 млн гривень

Упродовж січня поточного року до місцевих бюджетів Дніпропетровщини від платників надійшло понад 157,5 млн грн податку на нерухоме майно, відмінне від земельної ділянки (податок на нерухомість). Як зауважив в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін, надходження збільшились на понад 21,9 млн грн, або на 16,2 відсотків.

Очільник обласної податкової служби висловив вдячність усім, хто у непростих умовах продовжує господарську діяльність і розуміє важливість своєчасної сплати податків та відповідально ставиться до виконання своїх податкових зобов’язань.

Нагадуємо, що базою оподаткування податком на нерухоме майно, відмінне від земельної ділянки, є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток (п.п. 266.3.1 п. 266.3 ст. 266 Податкового кодексу України).

Звертаємо увагу, що онлайн-калькулятор, розміщений на вебпорталі ДПС України (https://tax.gov.ua/calculator/realty), надає можливість фізичним особам оперативно дізнатися про розмір податку на нерухоме майно, що підлягає сплаті.

Якщо платник виявляє неточності у нарахуванні податку на нерухомість, то необхідно провести звірку даних, звернувшись до Центру обслуговування платників.

Також інформація за тематикою податку на нерухоме майно розміщено на головній сторінці вебпорталу ДПС України у розділі «Онлайн-навчання» (https://tax.gov.ua/baneryi/onlayn-navchannya/podatok-na-neruhome-mayno).

Фіскальний чек – не тільки гарантія сплати усіх податків з продажу товарів/надання послуг, а й захист споживача

Головне управління ДПС у Дніпропетровській області наголошує, що бізнес, який продає товари та надає послуги, зобов’язаний надавати покупцям належні розрахункові документи.

Фіскальний чек – це не формальність. Якщо товар виявився неякісним або послуга не відповідає очікуванням, саме чек стає єдиним доказом покупки й ключем до захисту прав споживача: повернення, обміну чи компенсації.

Крім того, видача фіскального чека запобігає приховуванню реальних обсягів торговельної виручки, торгівлі необлікованими товарами через мережу «Інтернет» та уникненню від оподаткування при онлайн-продажах.

Нагадуємо, що завдяки новому цифровому сервісу «TAX Control» можна повідомити про можливі порушення у сфері торгівлі, послуг чи громадського харчування. Доступ до сервісу цілодобовий і з будь-якого пристрою.

Які пільги щодо сплати земельного податку встановлені для фізичних осіб?

Головне управління ДПС у Дніпропетровській області нагадує, що пільги щодо сплати земельного податку для фізичних осіб наведено у ст. 281 Податкового кодексу України (далі – ПКУ).

Так, згідно з п. 281.1 ст. 281 ПКУ від сплати земельного податку звільняються:

особи з інвалідністю першої і другої групи;

фізичні особи, які виховують трьох і більше дітей віком до 18 років;

пенсіонери (за віком);

ветерани війни та особи, на яких поширюється дія Закону України від 22 жовтня 1993 року № 3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту»;

фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Відповідно до п. 281.2 ст. 281 ПКУ звільнення від сплати податку за земельні ділянки, передбачене для відповідної категорії фізичних осіб п. 281.1 ст. 281 ПКУ, поширюється на земельні ділянки за кожним видом використання у межах граничних норм:

для ведення особистого селянського господарства – у розмірі не більш як 2 гектари;

для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах – не більш як 0,25 гектара, в селищах – не більш як 0,15 гектара, в містах – не більш як 0,10 гектара;

для індивідуального дачного будівництва – не більш як 0,10 гектара;

для будівництва індивідуальних гаражів – не більш як 0,01 гектара;

для ведення садівництва – не більш як 0,12 гектара.

Від сплати податку звільняються на період дії єдиного податку четвертої групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду, користування на інших умовах (у тому числі на умовах емфітевзису) платнику єдиного податку четвертої групи (п. 281.3 ст. 281 ПКУ).

Згідно з п. 281.4 ст. 281 ПКУ якщо фізична особа, визначена у п. 281.1 ст. 281 ПКУ, станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких перевищує межі граничних норм, визначених п. 281.2 ст. 281 ПКУ, така особа до 01 травня поточного року подає письмову заяву у довільній формі до контролюючого органу за місцем знаходження будь-якої земельної ділянки про самостійне обрання / зміну земельних ділянок для застосування пільги (далі – заява про застосування пільги).

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою, яка станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, заяви про застосування пільги після 01 травня поточного року, пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Згідно з п. 281.5 ст. 281 ПКУ якщо право на пільгу у фізичної особи, яка має у власності декілька земельних ділянок одного виду використання, виникає протягом календарного року та/або фізична особа, визначена у п. 281.1 ст. 281 ПКУ, набуває право власності на земельну ділянку/земельні ділянки одного виду використання, така особа подає заяву про застосування пільги до контролюючого органу за місцем знаходження будь-якої земельної ділянки протягом 30 календарних днів з дня набуття такого права на пільгу та/або права власності.

Пільга починає застосовуватися до обраних земельних ділянок з урахуванням вимог п. 284.2 ст. 284 ПКУ та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі недотримання фізичною особою вимог абзацу першого п. 281.5 ст. 281 ПКУ пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Базовим податковим (звітним) періодом для плати за землю є календарний рік (п. 285.1 ст. 285 ПКУ).

Зміни для продавців підакцизних товарів

Головне управління ДПС у Дніпропетровській області нагадує, що з 01 жовтня 2025 року для ліцензіатів роздрібної торгівлі алкоголем, тютюновими виробами, рідинами для електронних сигарет та пальним діють нові вимоги.

Йдеться про нові правила щодо дотримання ними вимог рівня середньої щомісячної заробітної плати (СЗП) та загального місячного оподатковуваного доходу (ЗМОД).

Нагадуємо, що розмір середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання (СЗП)/загального місячного оподатковуваного доходу суб’єкта господарювання – ФОП, що не має найманих працівників (ЗМОД), має становити:

- 1,5 мінімальних заробітних плат – для всіх місць роздрібної торгівлі:

- розташованих за межами населених пунктів – адміністративних центрів областей і м. Києва та м. Севастополя на відстані від 50 кілометрів;

- з площею торговельної зали до 500 м².

Ця відстань визначається не лише між місцем роздрібної торгівлі та адміністративним центром області, де воно знаходиться, а й між ним та іншими адміністративними центрами України.

- 2 мінімальні заробітні плати – для всіх інших суб’єктів, якщо хоча б одне місце торгівлі не відповідає умовам пункту 1.

Ці вимоги поширюються на всіх працівників суб’єкта господарювання, який отримав ліцензію на право роздрібної торгівлі підакцизними товарами, а не лише на тих, які безпосередньо працюють у місцях такої роздрібної торгівлі.

Як розраховувати СЗП/ЗМОД:

- Для підприємств із працівниками СЗП визначається на основі показників, які відображені у Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Сума нарахованої заробітної плати, оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів платника податків, та допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів Пенсійного фонду України, ділиться на кількість працівників, яким нараховано зарплату за звітний період (крім осіб, яким у звітному періоді нараховано грошове забезпечення).

- Для фізичних осіб – підприємців без найманих працівників ЗМОД – це фактично отриманий оподатковуваний дохід за місяць від усіх видів господарської діяльності, у грошовій та негрошовій формі, з урахуванням вимог обраної системи оподаткування.

Детальніше з інформацією можна ознайомитися за посиланням: https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/zagalnoderjavni-podatki/aktsizniy-podatok/komentari-fahivtsiv-dps/944395.html.

З якої дати сплачується орендна плата за земельні ділянки державної і комунальної власності?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 14.1.147 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) плата за землю – це обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності.

Орендна плата для цілей розд. XII «Податок на майно» ПКУ – обов’язковий платіж за користування земельною ділянкою державної або комунальної власності на умовах оренди (п.п. 14.1.136 п. 14.1 ст. 14 ПКУ).

Згідно з п.п. 14.1.73 п. 14.1 ст. 14 ПКУ землекористувачі – це юридичні та фізичні особи (резиденти і нерезиденти), які користуються земельними ділянками державної та комунальної власності:

на праві постійного користування;

на умовах оренди.

Підпунктом 269.1.2 п. 269.1 ст. 269 ПКУ встановлено, що платниками плати за землю, зокрема, є платники орендної плати – землекористувачі (орендарі) земельних ділянок державної та комунальної власності на умовах оренди.

Об’єктами оподаткування платою за землю, зокрема, є об’єкти оподаткування орендною платою – земельні ділянки державної та комунальної власності, надані в користування на умовах оренди (п.п. 270.1.2 п. 270.1 ст. 270 ПКУ).

Підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки (абзац перший п. 288.1 ст. 288 ПКУ).

Статтею 13 Закону України від 06 жовтня 1998 року № 161-XIV «Про оренду землі» (зі змінами та доповненнями) (далі – Закон № 161) встановлено, що договір оренди землі – це договір, за яким орендодавець зобов’язаний за плату передати орендареві земельну ділянку у володіння і користування на певний строк, а орендар зобов’язаний використовувати земельну ділянку відповідно до умов договору та вимог земельного законодавства.

Відповідно до абзаців першого – п’ятого ст. 15 Закону № 161 істотними умовами договору оренди землі, зокрема, є:

дата укладення та строк дії договору оренди;

орендна плата із зазначенням її розміру, індексації, способу та умов розрахунків, строків, порядку її внесення і перегляду та відповідальності за її несплату.

При цьому за згодою сторін у договорі оренди землі можуть зазначатися інші умови.

Розмір та умови внесення орендної плати встановлюються у договорі оренди між орендодавцем (власником) і орендарем (крім випадків консервації таких земельних ділянок або визнання земельних ділянок забрудненими (потенційно забрудненими) вибухонебезпечними предметами) (п. 288.4 ст. 288 ПКУ).

Згідно з частиною першою ст. 116 Земельного кодексу України від 25 жовтня 2001 року № 2768-III (зі змінами та доповненнями) (далі – ЗКУ) громадяни та юридичні особи набувають права власності та права користування земельними ділянками із земель державної або комунальної власності за рішенням органів виконавчої влади або органів місцевого самоврядування в межах їх повноважень, визначених ЗКУ, або за результатами аукціону.

Право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникають з моменту державної реєстрації цих прав (ст. 125 ЗКУ).

Право власності, користування земельною ділянкою оформлюється відповідно до Закону України від 01 липня 2004 року № 1952-IV «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень» (зі змінами та доповненнями) (ст. 126 ЗКУ).

Слід зазначити, що орендар земельної ділянки зобов’язаний приступати до використання земельної ділянки в строки, встановлені договором оренди землі, але не раніше державної реєстрації відповідного права оренди (абзац другий частини другої ст. 25 Закону № 161).

Відповідно до п.п. 11 п. 196 Порядку ведення Державного земельного кадастру, затвердженого постановою Кабінету Міністрів України від 17 жовтня 2012 року № 1051 (зі змінами та доповненнями), на офіційному веб-сайті Держгеокадастру за допомогою технологічних та програмних засобів Державного земельного кадастру оприлюднюються відомості Державного земельного кадастру, зокрема, про державну реєстрацію права оренди (суборенди) земельною ділянкою.

Отже, орендна плата сплачується орендарем з дня державної реєстрації права оренди земельної ділянки, якщо інше не встановлено умовами договору.

Офіційне оформлення трудових відносин у фокусі уваги податкової служби

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлені трудові відносини – запорука соціальних гарантій найманих працівників.

За трудовим договором працювати – вигідно!

З моменту укладення трудового договору найманий працівник має трудові права й соціальні гарантії.

Заробітна плата виплачується регулярно на рівні, не нижчому за мінімальну зарплату.

За кожного задекларованого працівника роботодавець сплачує єдиний внесок на загальнообов’язкове державне соціальне страхування (ЄВ). Це гарантія на випадок хвороби, нещасного випадку, пов’язаного з роботою, чи професійного захворювання.

У разі втрати працездатності працівник отримує грошові виплати, які компенсують втрату заробітку через хворобу. Сплата ж ЄВ лише з частини заробітної плати значно зменшує розмір допомоги. Якщо працівник незадекларований, він взагалі не зможете розраховувати на допомогу.

Якщо працівник оформив з роботодавцем трудовий договір, то роботодавець не може змусити його виконувати роботу, яка не передбачена трудовим договором і посадовою інструкцією.

Оформлений працівник, крім основної відпустки, має право на оплачувані навчальні відпустки.

Також працівник має право на відпустку за власний рахунок (весілля, народження дитини, похорон, догляд за хворими родичами).

Крім того, трудовим законодавством передбачені додаткові відпустки, зокрема для працівників з дітьми, учасників бойових дій.

Загальний план Державної податкової служби України удосконалення управління податковими ризиками

Головне управління ДПС у Дніпропетровській області повідомляє.

Загальний план Державної податкової служби України удосконалення управління податковими ризиками демонструє зобов’язання ДПС повністю прийняти та використовувати найкращі міжнародні принципи та практики управління комплаєнс-ризиками. В сучасних податкових органах управління комплаєнс-ризиками є основним механізмом взаємодії податкового органу та платників податків. Впровадження та ініціалізація структури управління комплаєнс-ризиками мають вирішальне значення для досягнення стратегічних цілей Національної стратегії доходів України.

Метою розроблення та запровадження загального плану удосконалення та управління податковими ризиками є:

- створення платникам податків умов для кращого розуміння норм податкового законодавства, та своєчасного та якісного виконання обов’язків, визначених ПКУ;

- збільшення надходжень платежів до бюджетів та державних цільових фондів;

- зменшення тіньового сектору економіки;

- побудова системи управління податковими ризиками відповідно до світових практик.

Закон України від 18.06.2024 № 3813-ІХ «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» запроваджує новації, внесені до Податкового кодексу України, в частині впровадження податкового комплаєнсу.

Для включення до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства платник податків має одночасно відповідати вимогам та критеріям, визначеними цим законом, серед яких такі показники, як відсутність податкового боргу та заборгованості зі сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, відсутність фактів порушення термінів виконання податкових обов’язків щодо подання звітності тощо.

Детально ознайомитись з критеріями та перевірити відповідність суб’єкта господарювання вимогам включення до Переліку можна на субсайті «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Проведення розрахункових операцій через РРО/ПРРО без використання режиму програмування найменування підакцизних товарів із зазначенням коду згідно з УКТ ЗЕД: відповідальність

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 11 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (із змінами та доповненнями) (далі – Закон № 265), суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані проводити розрахункові операції через реєстратори розрахункових операцій (далі – РРО) та/або через програмні РРО (далі – ПРРО) для підакцизних товарів з використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з Українським класифікатором товарів зовнішньоекономічної діяльності (далі – УКТ ЗЕД), найменування товарів, цін товарів та обліку їх кількості, а також із зазначенням цифрового значення штрихового коду марки акцизного податку (серія та номер) при роздрібній торгівлі алкогольними напоями.

Згідно з п.п. 14.1.145 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) підакцизні товари (продукція) – товари за кодами згідно з УКТ ЗЕД, на які ПКУ встановлено ставки акцизного податку.

До підакцизних товарів належать, зокрема: спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім квасу «живого» бродіння); тютюнові вироби, тютюн та промислові замінники тютюну; рідини, що використовуються в електронних сигаретах; пальне; автомобілі легкові (п. 215.1 ст. 215 ПКУ).

Пунктом 7 ст. 17 Закону № 265 визначено, що до суб’єктів господарювання, які здійснюють розрахункові операції, за рішенням відповідних контролюючих органів застосовуються фінансові санкції у розмірі триста неоподатковуваних мінімумів доходів громадян – у разі проведення розрахункових операцій через РРО та/або ПРРО без використання режиму програмування найменування кожного підакцизного товару із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, ціни товару та обліку його кількості.

Згідно з ст. 26 Закону № 265 посадові особи та працівники торгівлі, громадського харчування та сфери послуг притягуються до адміністративної відповідальності контролюючими органами.

Відповідно до ст. 155 прим. 1 Кодексу України про адміністративні правопорушення від 07 грудня 1984 року № 8073-Х (із змінами та доповненнями) (далі – КУпАП) порушення встановленого законом порядку проведення розрахунків у сфері торгівлі, громадського харчування та послуг, - тягне за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від двох до п’яти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від п’яти до десяти неоподатковуваних мінімумів доходів громадян.

За дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, – тягне за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від п’яти до десяти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від десяти до двадцяти неоподатковуваних мінімумів доходів громадян.

Національна стратегія доходів: вдосконалення кадрової політики

Головне управління ДПС у Дніпропетровській області повідомляє.

Стратегічна мета вдосконалення кадрової політики ДПС – посилення кадрового потенціалу податкових органів, створення кваліфікованої, ефективної, злагодженої та мотивованої роботи працівників Служби, що узгоджується із стратегічними цілями ДПС.

Очікуваними результатами вдосконалення кадрової політики є:

- підвищення якості та ефективності адміністрування податків і зборів ДПС;

- підвищення якості та ефективності надання сервісних послуг; -посилення інституційної спроможності ДПС;

- підвищення рівня професійної компетентності працівників органів ДПС;

- підвищення мотивації працівників органів ДПС, оскільки вони переконуються у важливості своєї роботи та її впливі на розвиток ДПС;

- поліпшення внутрішньої комунікації;

- ефективніше управління ризиками завдяки встановленню правильних ключових показників та їх постійному моніторингу.

Єдиний податок: які доходи платників третьої групи оподатковуються військовим збором?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до Податкового кодексу України (далі – ПКУ) платники єдиного податку третьої групи є платниками військового збору.

Об'єктом оподаткування військовим збором є доходи, визначені статтею 292 ПКУ, а саме:

- для ФОПів – доходи, отримані протягом звітного року в грошовій (готівковій/безготівковій), матеріальній або нематеріальній формі, крім пасивних доходів (проценти, дивіденди, страхові виплати, гранти), а також доходів від продажу власного рухомого або нерухомого майна;

- для юридичних осіб – будь-який дохід, отриманий впродовж звітного періоду, включаючи філії та представництва;

- для е-резидентів – сума коштів, що надійшла на рахунок такого платника у банку.

Також до доходу включаються:

- вартість безоплатно отриманих товарів/послуг (наданих за письмовими договорами, у тому числі дарування, за якими не передбачено грошової або іншої компенсації вартості таких товарів (робіт, послуг) чи їх повернення, а також переданих платнику єдиного податку на відповідальне зберігання і використаних таким платником єдиного податку);

- списана кредиторська заборгованість після спливу строку позовної давності (для платників ПДВ);

- для юридичних осіб попередня оплата за товари/послуги, що була отримана до переходу на спрощену систему оподаткування;

- сума отриманої винагороди повіреного (агента) за договорами доручення, комісії, транспортного експедирування або за агентськими договорами.

Запит на отримання ІПК в меню «Листування з ДПС» Електронного кабінету: заповнення деяких реквізитів

Головне управління ДПС у Дніпропетровській області повідомляє, що при формуванні звернення на отримання індивідуальної податкової консультації (далі – звернення) в меню «Листування з ДПС» приватної частини Електронного кабінету, здійснюється вибір та заповнення наступних реквізитів:

1) код ДПІ – із списку обирається орган ДПС (область та ГУ ДПС області) до якого надсилається звернення;

2) тип – із списку обирається значення «консультація»;

3) тематика – зазначається тематика, яка відповідає змісту звернення платника;

4) короткий зміст – зазначається «Про надання індивідуальної податкової консультації»;

5) завантажується скановане звернення у форматі pdf із обмеженням розміру не більше 5 МБ.

Зберегти проєкт звернення можна натиснувши кнопку «Зберегти».

У вкладці «Вихідні документи» меню «Вхідні/вихідні документи» платник має можливість підписати та направити звернення, використовуючи відповідні кнопки «Підписати» та «Відправити».

Протягом одного робочого дня після надсилання електронного звернення до органу ДПС його автора буде повідомлено про вхідний реєстраційний номер та дату реєстрації звернення в органі ДПС, до якого дане звернення направлено. Інформацію щодо отримання та реєстрації звернення в органі ДПС користувач може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету, відправлений лист (звернення) – у вкладці «Вихідні документи» меню «Вхідні/вихідні документи».

Додатково повідомляємо, що для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом, відкрита та приватна частини Електронного кабінету містять режим «Допомога», в якому розміщено інструкцію користувача по кожному режиму Електронного кабінету.

Управління комплаєнс-ризиками охоплює основні обов’язки платника податків

Головне управління ДПС у Дніпропетровській області повідомляє.

Нормами Податкового кодексу України (ПКУ) визначено, що комплаєнс – це система заходів та процедур, що здійснюються податковими органами з метою підвищення рівня добровільного виконання податкових та інших обовʼязків платниками податків, відповідно до вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на органи ДПС, та зменшення ймовірності настання податкового ризику (комплаєнс-ризику).

Управління комплаєнс-ризиками охоплює основні обов’язки платника податків, визначені ПКУ:

реєстрації платником податку;

подання звітності;

повне декларування;

своєчасна сплата належних платежів до бюджетів.

Чи включаються до складу податкової знижки витрати, понесені фізичною особою на лікування за наслідками 2025 року?

Головне управління ДПС у Дніпропетровській області повідомляє.

До переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ), включається сума коштів, сплачених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних закладів для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

а) косметичного лікування або косметичної хірургії, включаючи косметичне протезування, не пов’язаних з медичними показаннями, водолікування та геліотерапії, не пов’язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України. Пунктом 1 розд. ХІХ «Прикінцеві положення» ПКУ встановлено, що п.п. 166.3.4 п. 166.3 ст. 166 ПКУ набирає чинності з 01 січня року, наступного за роком, у якому набере чинність закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2026 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка по витратах, понесених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 ПКУ), за наслідками 2025 року платникам не надається.