Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Леся Карнаух: АТ «Південний ГЗК» має сплатити до бюджету 3,7 млрд грн – суд вдруге підтвердив правомірність позиції ДПС

Верховний Суд вдруге підтвердив правомірність позиції Державної податкової служби України у справі щодо АТ «Південний ГЗК». Про це повідомила в. о. Голови ДПС Леся Карнаух на своїй Facebook-сторінці.

За її словами, вимоги ДПС визнані обґрунтованими та законними.

«Підприємство має сплатити до бюджету 3,7 млрд грн! Це сума податкових зобов’язань і штрафів за неправомірне застосування пільг при виплаті дивідендів кіпрським компаніям, які виявилися «технічними». Підприємство незаконно застосувало ставку оподаткування 5%», – зазначила Леся Карнаух.

Донарахована ДПС сума складається з:

- 2,98 млрд грн основного платежу;

- 0,8 млрд грн штрафів.

Як зауважила Леся Карнаух, у квітні Верховний Суд вже ухвалив одну постанову на користь позиції ДПС. Але «Південний ГЗК» вирішив не платити та знову пішов шляхом оскарження у суді – нібито знайшли якісь «нововиявлені обставини», невраховані деталі.

Після ретельного аналізу аргументів позивача Верховний суд відмовив у задоволенні заяви «Південний ГЗК» про перегляд за нововиявленими обставинами. Таким чином суд знову підтримав правомірність висновків податкової.

«На жаль, деякі платники зловживають процесуальними правами, затягують час. Але виконувати рішення суду доведеться, гроші мають бути сплачені до бюджету. Розраховуємо на добросовісність бізнесу, особливо в умовах, коли країні потрібні кошти на оборону», – наголосила Леся Карнаух.

Про ставки податків, зборів, єдиного внеску та ліміти доходів: нагадування ФОПам – платникам єдиного податку

Головне управління ДПС у Дніпропетровській області нагадує фізичним особам – підприємцям (ФОП), що у 2025 році діють такі стандарти:

► мінімальна заробітна плата (МЗП): з 01.01.2025 по 31.12.2025 8000,00 грн (місячний розмір), 48,00 грн (погодинний розмір;

прожитковий мінімум для працездатних осіб: з 01.01.2025 по 31.12.2025 3028,00 грн;

► ставка єдиного податку у 2025 році:

▪ 1 група: до 10% від прожиткового мінімуму для працездатних осіб на 1 січня 2025 року;

▪ 2 група: до 20% від МЗП на 01 січня 2025 року;

▪ 3 група: 3% від доходу (при сплаті ПДВ) або 5% від доходу (без уплати ПДВ);

▪ 4 група: ставка з 1 га залежно від виду.

► ставка військового збору для ФОПів – платників єдиного податку:

▪ 1, 2 та 4 групи: 10% від МЗП на 01 січня 2025 року (до 800,00 грн);

▪ 3 група: 1% від доходу.

► ставки податку, військового збору та єдиного внеску для ФОПів:

▪ 1 група: єдиний податок: до 302,80 грн/міс; єдиний внесок (за себе): 1760 грн/міс; військовий збір - 800 грн/міс;

▪ 2 група: єдиний податок: до 1600 грн/міс; єдиний внесок (за себе): 1760 грн/міс; військовий збір - 800 грн/міс;

▪ 3 група: єдиний податок: 5% або 3% + ПДВ від доходу; єдиний внесок (за себе): 1760 грн/міс; військовий збір - 1% від доходу;

▪ 4 група: єдиний податок: 5 Ставка з 1 га залежно від виду; єдиний внесок (за себе): 1760 грн/міс; військовий збір – 800 грн/міс;

► граничний обсяг доходу для платників єдиного податку:

▪ 1 група: 1 336 000 грн (167 розмірів МЗП) ;

▪ 2 група: 6 672 000 грн (834 розмірів МЗП) ;

▪ 3 група: 9 336 000 грн (1167 розмірів МЗП);

▪ 4 група: 6 672 000 грн (834 розмірів МЗП).

Єдиний податок та військовий збір мають право не сплачувати ФОПи – платники єдиного податку 1 та 2 груп, податкова адреса яких знаходиться на територіях активних бойових дій чи на тимчасово окупованих територіях. Крім того, за певних умов ФОПи, які мобілізовані, звільняються від сплати єдиного податку та військового збору.

Сервіс «Пульс» Державної податкової служби України

Головне управління ДПС у Дніпропетровській області нагадує.

Сервіс «Пульс» приймає звернення фізичних осіб та суб’єктів господарювання (далі – Заявники) щодо неправомірних дій або бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1. Наберіть номер телефону 0800-501-007.

Крок 2. Прослухавши інтерактивний голосовий автовідповідач щоденно з 8:00 до 19:00, у п’ятницю з 8:00 до 18:00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть «1».

Крок 3. Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Крок 4. У неробочий час з 19.00 до 8.00, у п’ятницю з 18:00 (також у суботу та неділю) Інформацію можна залишити на інтерактивний автовідповідач.

Також її можна надіслати на електронну пошту idd@tax.gov.ua .

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, що надходять електронною поштою.

Консультування мобілізованих самозайнятих осіб – важливий напрямок діяльності податкової служби Дніпропетровщини

Головне управління ДПС у Дніпропетровській області нагадує, що для надання консультацій з податкових питань мобілізованим самозайнятим особам та ветеранам, які не мають можливості виконувати податкові обов’язки, а також членам їх родин, в ГУ ДПС працюють номери телефонів «гарячих ліній»: (096) 862 10 70, (095) 159 09 70, (093) 606 30 45, (099) 510 11 50.

За цими номерами телефонів «гарячих ліній» можна отримати роз’яснення і консультації з питань щодо:

- сплати єдиного внеску мобілізованими особами – підприємцями;

- порядку подання заяви про неможливість виконання податкового обов’язку мобілізованими особами, її заповнення та підтверджуючі документи, які необхідно додати до заяви;

- відмови від застосування спрощеної системи оподаткування.

Чи має право на податкову знижку фізична особа – підприємець?

Головне управління ДПС у Дніпропетровській області нагадує.

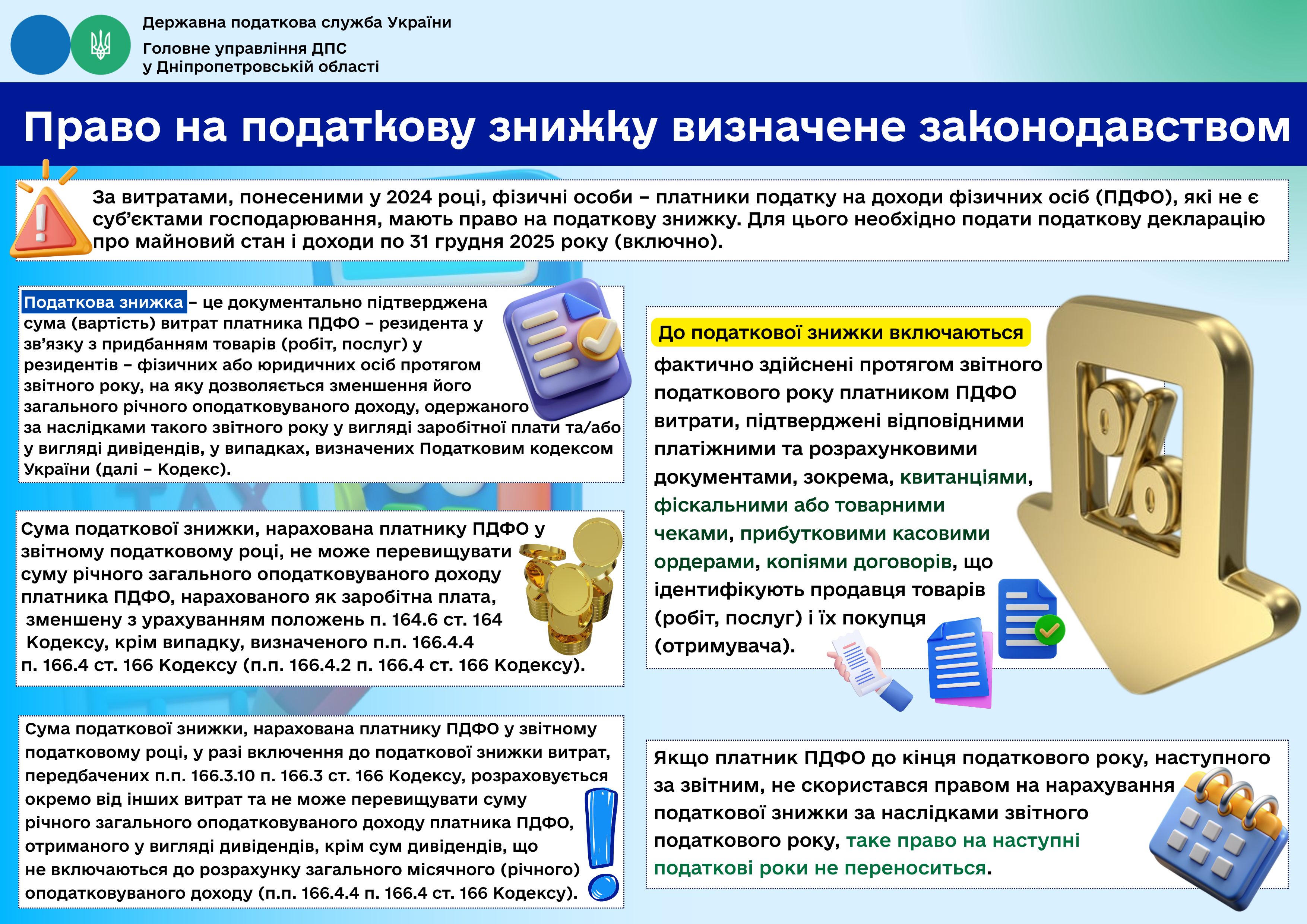

Відповідно до п.п. 14.1.170 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

Заробітна плата – це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму згідно із законом (п.п. 14.1.48 п.14.1 ст.14 ПКУ).

Підпунктом 14.1.49 п. 14.1 ст. 14 ПКУ визначено, що дивіденди – це платіж, що здійснюється юридичною особою, в тому числі емітентом корпоративних прав, інвестиційних сертифікатів чи інших цінних паперів, на користь власника таких корпоративних прав, інвестиційних сертифікатів та інших цінних паперів, що засвідчують право власності інвестора на частку (пай) у майні (активах) емітента, у зв’язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку.

Порядок застосування податкової знижки передбачений ст. 166 ПКУ.

Підпунктом 166.4.2 п. 166.4 ст. 166 ПКУ встановлено, що загальна сума податкової знижки, нарахована платнику податку на доходи фізичних осіб (податок) в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшена з урахуванням положень п. 164.6 ст. 164 ПКУ, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 ПКУ.

Згідно з п.п. 166.4.4 п. 166.4 ст. 166 ПКУ сума податкової знижки, нарахована платнику податку у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 ПКУ, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу.

При цьому, п.п. 166.3.10 п. 166.3 ст. 166 ПКУ передбачено, що платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу у вигляді дивідендів, крім сум дивідендів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, фактично здійснені ним протягом звітного податкового року витрати на придбання акцій (інших корпоративних прав), емітентом яких є юридична особа, яка набула статус резидента Дія Сіті згідно з частиною третьою ст. 5 Закону України від 15 липня 2021 року № 1667-ІХ «Про стимулювання розвитку цифрової економіки в Україні» (далі – Закон № 1667), за умови що такі витрати були понесені платником податку до набуття емітентом статусу резидента Дія Сіті або впродовж періоду, коли такий резидент Дія Сіті відповідав вимозі, встановленій п. 3 частини третьої ст. 5 Закону № 1667.

Враховуючи викладене, фізична особа – підприємець має право на податкову знижку виключно як фізична особа у разі, якщо така фізична особа:

- є найманою особою та отримує доходи у вигляді заробітної плати

- та/або отримує доходи у вигляді дивідендів по акціях (інших корпоративних правах), емітентом яких є юридична особа, що має статус резидента Дія Сіті.

Рентна плата: майже 37,5 млн грн надійшло до загального фонду держбюджету від платників Дніпропетровщини за користування надрами

Упродовж п’яти місяців поточного року платники Дніпропетровської області за користування надрами спрямували до загального фонду державного бюджету майже 37,5 млн гривень.

Інформуємо, що базовий податковий (звітний) період для рентної плати за користування надрами для видобування корисних копалин (за винятком рентної плати за користування надрами для видобування корисних копалин за видобування нафти, конденсату, природного газу, у тому числі газу, розчиненого у нафті (нафтового (попутного) газу), етану, пропану, бутану (далі – рентна плата за користування надрами для видобування вуглеводної сировини)) дорівнює календарному кварталу.

Платник рентної плати за користування надрами для видобування корисних копалин (крім рентної плати за користування надрами для видобування вуглеводної сировини) протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу, подає до контролюючого органу декларацію з рентної плати та додаток з рентної плати за користування надрами для видобування корисних копалин:

- за місцезнаходженням ділянки надр, з якої видобуті корисні копалини, у разі розміщення такої ділянки надр у межах території України;

- за місцем обліку платника рентної плати у разі розміщення ділянки надр, з якої видобуто корисні копалини, в межах континентального шельфу та/або виключної (морської) економічної зони України.

Сума податкових зобов’язань з рентної плати за користування надрами для видобування корисних копалин (крім рентної плати за користування надрами для видобування вуглеводної сировини), визначена у податковій декларації за податковий (звітний) квартал, сплачується платником до бюджету протягом 10 календарних днів після закінчення граничного строку подання такої податкової декларації.

Слід зазначити, що у разі якщо місце обліку платника рентної плати не збігається з місцезнаходженням ділянки надр, платник рентної плати за користування надрами для видобування корисних копалин подає за місцем податкової реєстрації платника або уповноваженої особи копію податкової декларації та копію платіжного документа про сплату податкових зобов’язань з рентної плати.

Змінились контактні дані – оновіть їх через Електронний кабінет!

Головне управління ДПС у Дніпропетровській області звертає увагу, що у разі зміни контактних даних платника податків, їх необхідно оновити.

Це важливо задля оперативного та своєчасного отримання актуальної інформації від контролюючого органу про стан розрахунків та про податкові зобов’язання платника.

Для цього необхідно:

► увійти до приватної частини Електронного кабінету https://cabinet.tax.gov.ua;

► оновити контактну інформацію (номер телефону, електронну пошту тощо): вибрати режим «Введення звітності» зі списку документів та обрати форму заяви J/F 1391602 або J/F 1391702;

► перевірити наявність та правильність заповнення полів заяви, натиснувши «Перевірити»;

► зберегти та відправити заяву.

Наголошуємо, що електронні сервіси ДПС – це швидка та ефективна комунікація з контролюючими органами, яка забезпечує оперативний зворотний зв’язок від податкової служби у зручному форматі.

Про зміни до розрахункових документів

Головне управління ДПС у Дніпропетровській області нагадує, що з 01.03.2025 субʼєкти господарювання, які надають послуги з виконання платіжних операцій, зобовʼязані видавати фіскальні чеки за новою формою та змістом – фіскальний касовий чек за операціями з приймання коштів для подальшого їх переказу.

Зміни внесені наказом Міністерства фінансів України.

Що зміниться у фіскальних чеках?

Виключені реквізити:

- номер ID картки;

- підпис касира;

- підпис держателя електронного платіжного засобу.

Додано реквізити:

- засіб оплати;

- валюта розрахунку;

- реквізити паспорта покупця при продажу алкоголю та тютюну в магазинах безмитної торгівлі;

- вміст QR-коду доповнено пошуковим запитом для перевірки чека в Системі обліку РРО;

- код автентифікації повідомлення (MAC) чека для РРО;

- вага одиниці тютюнового виробу (зазначається для сигарил, тютюну та тютюнових виробів, що реалізуються в наборі) та кількість тютюнових виробів в одиниці товару (пачці), міцність алкогольних напоїв та об’єму (у літрах) одиниці товару (пляшки) (для алкогольних напоїв) при продажу у магазинах безмитної торгівлі;

- сума решти.

До 01 березня 2025 року можна було використовувати старі форми чеків на програмних РРО та касових апаратах, які зареєстровані у Держреєстрі РРО.

Довідково:

Зміни до Положення про форму та зміст розрахункових документів/електронних розрахункових документів внесено наказом Міністерства фінансів України від 22.11.2024 № 601 «Про внесення змін до наказу Міністерства фінансів України від 21 січня 2016 року № 13», зі змінами.

Мета запровадження системи управління комплаєнс-ризиками

Головне управління ДПС у Дніпропетровській області нагадує, що метою експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі (ДПС) є впровадження в організацію та діяльність ДПС міжнародних підходів до управління, що ґрунтуються на управлінні податковими ризиками, щодо підвищення рівня дотримання платниками податків своїх податкових обов’язків.

Стратегічна мета управління комплаєнс-ризиками (тобто ризиками дотримання податкового законодавства, далі – податковими ризиками) – це постійне підвищення рівня добровільного дотримання платниками податків вимог податкового законодавства шляхом виявлення та визначення пріоритетності ризиків втрати податкових надходжень і впровадження заходів, спрямованих на мінімізацію ризиків.

ДПС продовжить розвивати систему управління ризиками дотримання податкового законодавства, яка буде інтегрованою в організаційну структуру та процеси діяльності служби. В межах системи управління ризиками дотримання податкового законодавства будуть вживатися заходи реагування на виявлені податкові ризики, спектр яких варіюватиме від сприяння добровільному дотриманню вимог законодавства платниками податків (шляхом їх попередження про податковий ризик та можливість самостійного його усунення) на одному кінці спектру до примусового дотримання вимог (шляхом спрямування податкового контролю на діяльність платників податків, які систематично грубо порушують законодавство) на іншому.

Такий системний підхід до управління податковими ризиками допомагатиме підвищити рівень прозорості та системності в роботі ДПС, забезпечить ефективний розподіл ресурсів, дозволить досягти суттєвої економії часу працівників ДПС та платників податків загалом.

Довідково: комплаєнс у податковій сфері – це комплекс заходів, які здійснюються податковим органом в межах реалізації експериментального проєкту з метою сприяння добровільному дотриманню платниками податків вимог податкового законодавства, іншого законодавства, контроль за дотриманням якого покладено на податкові органи, за наявності підстав, у межах та спосіб, що визначені таким законодавством, шляхом управління податковими ризиками (постанова Кабінету Міністрів України від 25 липня 2024 року № 854).

Мобільний застосунок «Моя податкова»: подання податкової декларації платником єдиного податку

Головне управління ДПС у Дніпропетровській області нагадує, що суб’єкти господарювання, які застосовують спрощену систему оподаткування, мають можливість за допомогою мобільного застосунку «Моя податкова» (розміщено на цифрових платформах AppStore або GooglePlay) подати податкову декларацію платника єдиного податку.

Для цього необхідно:

- ідентифікуватись онлайн за допомогою файлового або хмарного КЕП;

- у розділі «Послуги» обрати «Декларація платника єдиного податку (1-2 група)» або «Декларація платника єдиного податку (3 група)»;

- обрати потрібний звітний період та додатки * (за необхідності);

* для платників єдиного податку Додаток 1 та Додаток 2 подається у складі звітності за рік, крім випадків зміни платником системи оподаткування:

- заповнити необхідні додатки;

- зазначити:

- фактичну кількість найманих працівників у звітному періоді;

- обсяги доходу за звітний період;

- підписати КЕП;

- надіслати.

Довідково: наказ Міністерства фінансів України від 31.01.2025 № 57 «Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року № 578», який затвердив форми податкових декларацій для всіх груп платників єдиного податку.

Податкові декларації платників єдиного податку для бізнесу (ідентифікатори форм F0103407 та J/F0103309) доступні в Електронному кабінеті.

Презентаційні матеріали щодо подання декларації через мобільний застосунок доступні за посиланням https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/prezentatsiyni-materiali/879290.html.

У юридичної особи – платника єдиного податку і ПДВ анульовано реєстрацію платника ПДВ: яку ставку єдиного податку застосовувати?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до абзаців першого – четвертого п. 184.2 ст. 184 Податкового кодексу України (далі – ПКУ) анулювання реєстрації платника податку на додану вартість (далі – ПДВ), на підставі, визначеній у п.п. «а» п. 184.1 ст. 184 ПКУ, здійснюється за заявою платника податку, а на підставах, визначених у підпунктах «б» – «з» п. 184.1 ст. 184 ПКУ, може здійснюватися за заявою платника податку або за самостійним рішенням відповідного контролюючого органу.

Якщо щодо особи, зареєстрованої платником податку до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань, внесено запис про державну реєстрацію припинення юридичної особи (крім перетворення) або підприємницької діяльності фізичної особи – підприємця або якщо до реєстру платників єдиного податку внесено запис про застосування спрощеної системи оподаткування, що не передбачає сплати податку на додану вартість (далі – ПДВ), анулювання реєстрації проводиться контролюючим органом автоматично на підставі відповідних відомостей, отриманих згідно із Законом України від 15 травня 2003 року № 755-VI «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» зі змінами та доповненнями або за даними реєстру платників єдиного податку.

Анулювання реєстрації платника ПДВ здійснюється на дату подання заяви платником ПДВ або прийняття рішення контролюючим органом про анулювання реєстрації.

Контролюючий орган, який прийняв самостійне рішення про анулювання реєстрації платника податку, зобов’язаний письмово повідомити особу протягом трьох робочих днів після дня анулювання такої реєстрації (п. 184.10 ст. 184 ПКУ).

Згідно з п.п. 5 п. 293.8 ст. 293 ПКУ у разі анулювання реєстрації платника ПДВ у порядку, встановленому розд. V ПКУ, платники єдиного податку зобов’язані перейти на сплату єдиного податку за ставкою у розмірі 5 відс. (для платників єдиного податку третьої групи) або відмовитися від застосування спрощеної системи оподаткування шляхом подання заяви щодо зміни ставки єдиного податку чи відмови від застосування спрощеної системи оподаткування не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу, в якому здійснено анулювання реєстрації платником ПДВ.

Отже, юридична особа – платник єдиного податку третьої групи, яка з початку року обрала ставку єдиного податку у розмірі 3 відс., що передбачає сплату ПДВ, та якій протягом звітного кварталу було анульовано реєстрацію платника ПДВ, застосовує у такому звітному кварталі ставку єдиного податку у розмірі 3 відс. та не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу зобов’язана подати заяву щодо переходу на сплату єдиного податку за ставкою у розмірі 5 відс., що передбачає включення ПДВ до складу єдиного податку, або заяву щодо відмови від застосування спрощеної системи оподаткування.

Порядок оформлення результатів документальних перевірок дотримання платниками податкового, валютного та іншого законодавства: що змінилось?

Головне управління ДПС у Дніпропетровській області нагадує, що зміни до Порядку оформлення результатів документальних перевірок дотримання законодавства України з питань податкового, валютного та іншого законодавства платниками податків (затверджено наказом Міністерства фінансів України від 20.08.2015 № 727 (із змінами), зареєстровано в Міністерстві юстиції України від 26.10.2015 за № 1300/27745) внесено наказом Міністерства фінансів України № 151 від 14.03.2025, який набрав чинності 25.04.2025.

Серед основних змін:

- контролюючий орган зобов’язаний повідомити платника податків про дату, час та місце / спосіб розгляду матеріалів перевірки, у тому числі в режимі відеоконференції;

- інформація (повідомлення) про розгляд податковим органом матеріалів перевірки в режимі відеоконференції надсилається платнику податків в електронному вигляді в електронний кабінет;

- визначено процедуру ідентифікації платника податків або його представника, в тому числі у разі розгляду заперечень у режимі відеоконференції, необхідність фіксування відеоконференції за допомогою технічних засобів відеозапису;

- передбачено, що платник податків повідомляє про участь у розгляді матеріалів перевірки (особисто або через свого представника), у тому числі в режимі відеоконференції, у поданих запереченнях;

- під час розгляду матеріалів перевірки в режимі відеоконференції платник податків може надавати

Довідково.

Наказом Міністерства фінансів України № 151 від 14.03.2025 «Про затвердження Змін до Порядку оформлення результатів документальних перевірок дотримання законодавства України з питань податкового, валютного та іншого законодавства платниками податків», зареєстрованим в Міністерстві юстиції України 27.03.2025 за № 484/43890, внесено зміни до наказу Міністерства фінансів України від 20.08.2015 № 727, зареєстрованого в Міністерстві юстиції України 26.10.2015 за № 1300/27745 (зі змінами).

Легалізація робочих місць та заробітної плати, які наслідки порушення трудового законодавства?

Головне управління ДПС у Дніпропетровській області звертає увагу, що питання легалізації заробітної плати та погашення заборгованості з її виплати є одним із важливих завдань податкових органів.

Податкова служба Дніпропетровщини разом з органами Держпраці, місцевого самоврядування постійно проводить роз’яснювальну роботу щодо дотримання суб’єктами господарювання законодавства про працю.

Нажаль відносини між роботодавцями та найманими працівниками не завжди відповідають нормам трудового законодавства. Погоджуючись на роботу, яка офіційно не оформлена або не повністю оформлена відповідно до чинного законодавства, працівники повинні розуміти про втрату соціальних гарантій, таких як: втрату пенсії у майбутньому, відсутність допомоги по безробіттю, незахищеність в разі нещасних випадків на виробництві, відсутність щорічної відпустки з її оплатою, тощо.

Офіційне працевлаштування найманих працівників – обов’язок роботодавця. Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та поданого повідомлення про прийняття працівника на роботу.

Закликаємо роботодавців дотримуватися вимог трудового законодавства та легалізувати трудові відносини зі своїми працівниками у найкоротший термін щоб уникнути фінансових санкцій. Вигідніше офіційно оформити працівника, аніж, у разі виявлення незадекларованої праці, заплатити значний штраф.

Податкова знижка за витратами у вигляді пожертвувань або благодійних внесків, переданих фізичною особою неприбутковим організаціям

Головне управління ДПС у Дніпропетровській області повідомляє, що п.п. 166.3.2 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ), зокрема, визначено, що платник податку на доходи фізичних осіб (далі – податок) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, які на дату перерахування (передачі) таких коштів та майна відповідали умовам, визначеним п. 133.4 ст. 133 ПКУ, у розмірі, що не перевищує 4 відс. суми його загального оподатковуваного доходу такого звітного року.

Згідно з п.п. 166.2.1 п. 166.2 ст. 166 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Відповідно до п.п. 166.2.2 п. 166.2 ст. 166 ПКУ копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа.

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до цього Кодексу та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

При цьому п. 729.1 ст. 729 Цивільного кодексу України від 16 січня 2003 року № 435-IV (далі – ЦКУ) передбачено, що пожертвою є дарування нерухомих та рухомих речей, зокрема, грошей та цінних паперів, особам, встановленим частиною першою ст. 720 ЦКУ, для досягнення ними певної, наперед обумовленої мети.

Договір про пожертву є укладеним з моменту прийняття пожертви (п. 729.2 ст. 729 ЦКУ).

До договору про пожертву застосовуються положення про договір дарування, якщо інше не встановлено законом (п. 729.3 ст. 729 ЦКУ).

Відповідно до п. 5 ст. 719 ЦКУ договір дарування валютних цінностей фізичних осіб між собою на суму, яка перевищує п’ятдесятикратний розмір неоподатковуваного мінімуму доходів громадян, укладається у письмовій формі і підлягає нотаріальному посвідченню.

Відповідно до п. 1 ст. 639 ЦКУ договір може бути укладений у будь-якій формі, якщо вимоги щодо форми договору не встановлені законом.

Договір є укладеним з моменту одержання особою, яка направила пропозицію укласти договір, відповіді про прийняття цієї пропозиції (п. 1 ст. 640 ЦКУ).

Таким чином, лише у разі декларування права на податкову знижку на суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань неприбутковим організаціям, одним із підтверджуючих документів, які необхідно надати платником податку контролюючому органу, є копія договору про пожертву. При здійсненні благодійних внесків неприбутковим організаціям такої вимоги законодавством не передбачено.

Реформування процесів податкового адміністрування - Національна стратегія доходів до 2030 року

Головне управління ДПС у Дніпропетровській області інформує.

Головною ціллю Національної стратегії доходів до 2030 року (НСД) є забезпечення макроекономічної та фінансової стабільності у період дії воєнного стану і після його припинення, удосконалення процесів, зокрема податкового адміністрування, адаптації національного податкового законодавства України до законодавства ЄС.

З метою забезпечення ефективного та комплексного протистояння розмиванню податкової бази й виведенню прибутку з-під оподаткування, підвищення рівня податкового контролю, збільшення бази оподаткування та унеможливлення застосування схем мінімізації податкових зобов’язань виникла потреба у впровадженні нових механізмів роботи ДПС.

Так, отримання ДПС доступу до інформації про іноземні фінансові активи резидентів України за Загальним стандартом звітності надасть змогу:

-посилити контроль за своєчасністю та повнотою декларування доходів, що підлягають оподаткуванню;

-виявляти незадекларовані доходи для боротьби з ухиленням від сплати податків фізичними особами;

-підвищити ефективність застосування нових правил про оподаткування контрольованих іноземних компаній;

-отримати додаткове джерело податкової інформації під час впровадження непрямих методів контролю за оподаткуванням фізичних осіб.

Зі свого боку запровадження обміну звітами в розрізі країн надасть змогу налагодити ефективний процес обміну інформацією з іноземними компетентними органами для здійснення економічного і статистичного аналізу, оцінки ризиків трансфертного ціноутворення та інших ризиків, пов’язаних з розмиванням податкової бази та виведенням прибутків з-під оподаткування.

Завдяки впорядкуванню процесів і підвищенню прозорості система оподаткування стане більш зрозумілою, справедливою та орієнтованою на довгострокові пріоритети держави й суспільства.

Заповнюємо правильно поля у реквізитах «Призначення платежу» та «Отримувач» платіжної інструкції на сплату податків та зборів

Головне управління ДПС у Дніпропетровській області нагадує, що порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затверджений наказом Міністерства фінансів України від 22.03.2023 № 148 зі змінами та доповненнями (далі – Порядок).

Пунктом 2 розд. ІІ Порядку, зокрема, визначено, що під час сплати податків, зборів на бюджетні рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до Порядку;

- у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата, зокрема, податків, зборів на бюджетні рахунки оформлюються за кожним напрямом перерахування та кожним кодом виду сплати окремою платіжною інструкцією (п. 3 розд. ІІ Порядку).

У разі коли платником при сплаті, зокрема, податків, зборів на бюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до Порядку, вважається, що платник сплатив грошове зобов’язання за кодом виду сплати 101 (п. 4 розд. ІІ Порядку).

У разі сплати, зокрема, податку, збору готівкою платник у реквізиті «Призначення платежу» платіжної інструкції, оформленої у паперовій формі, заповнює відповідну інформацію, яку надавач платіжних послуг використовує в повному обсязі при виконанні платіжної операції на переказ коштів готівкою (п. 8 розд. ІІ Порядку).

Пунктом 9 розд. ІІ Порядку визначено, що сплата, зокрема, податку, збору здійснюється платником безпосередньо, а у випадках, передбачених законодавством, – податковим агентом або представником платника.

Відповідно до п. 11 додатка «Указівки щодо заповнення реквізитів платіжної інструкції, оформленої в паперовій або електронній формі» до Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженої постановою Правління Національного банку України від 29 липня 2022 року № 163 (далі – Інструкція № 163), у реквізиті «Отримувач» під час сплати платежів до бюджету зазначаються найменування (повне або скорочене) відповідної установи, на ім’я якої відкрито рахунки для зарахування надходжень до державного та/або місцевих бюджетів, території та код бюджетної класифікації.

При цьому платіжна інструкція – це розпорядження ініціатора надавачу платіжних послуг щодо виконання платіжної операції (п.п. 15 п. 6 розд. І Інструкції № 163).