Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

ДПС здійснила перший взаємний міжнародний автоматичний обмін інформацією CRS із країнами – партнерами по обміну

Державна податкова служба України у вересні 2024 року як компетентний орган України для цілей CRS успішно здійснила перший взаємний міжнародний автоматичний обмін інформацією CRS із країнами – партнерами по обміну, що засвідчує належне впровадження CRS в українське законодавство та визнання України належним партнером для інформаційного обміну на міжнародній арені.

Так, станом на 19.11.2024 за результатами першого інформаційного обміну CRS ДПС забезпечено:

- отримання інформації від близько 50 іноземних юрисдикцій;

- направлення інформації до 51 іноземної юрисдикції.

Враховуючи різне нормативно-правове регулювання питань щодо CRS, що діють у різних юрисдикціях світу, які є учасниками Багатосторонньої угоди CRS, отримання ДПС інформації про іноземні фінансові рахунки податкових резидентів України від повного переліку можливих країн – Партнерів очікується у вересні 2025 року.

Щодо оподаткування страхових внесків за договорами добровільного медичного страхування

Головне управління ДПС у Дніпропетровській області нагадує, що оподаткування доходів фізичних осіб регламентується розділом IV Податкового кодексу України (далі – ПКУ), відповідно до п. 163.1.1 п. 163.1 ст. 163 якого об’єктом оподаткування фізичної особи – резидента є загальний місячний (річний) оподатковуваний дохід.

Перелік доходів, які включаються до загального (місячного) річного оподатковуваного доходу платника податку визначено п. 164.2 ст. 164 ПКУ.

Також доходи, визначені ст. 163 ПКУ, є об’єктом оподаткування військовим збором (п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Ставка військового збору становить 1,5 відс. від об’єкта оподаткування (п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Нарахування, утримання та сплата (перерахування) податку на доходи фізичних осіб і військового збору до бюджету здійснюються у порядку, встановленому ст. 168 та п.п. 1.4 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Так, згідно з п.п. 168.1.1 п. 168.1 ст. 168 ПКУ податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок із суми такого доходу за його рахунок, використовуючи ставку податку на доходи фізичних осіб 18 відс., визначену ст. 167 ПКУ, і ставку військового збору 1,5 відс., встановлену п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Згідно з п.п. «в» п.п. 164.2.16 п. 164.2 ст. 164 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку включається сума пенсійних внесків у межах недержавного пенсійного забезпечення відповідно до закону, страхових платежів (страхових внесків, страхових премій), у тому числі, за договорами добровільного медичного страхування та за договором страхування додаткової пенсії, внесків на пенсійні вклади, внесків до фонду банківського управління, сплачена будь-якою особою – резидентом за платника податку чи на його користь, крім сум, що сплачуються, зокрема:

- роботодавцем-резидентом за свій рахунок за договорами недержавного пенсійного забезпечення платника податку та/або за договорами добровільного медичного страхування в межах 30 відс. нарахованої заробітної плати такому працівнику.

Наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями, затверджені форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Порядок № 4).

Відповідно до п. 4 розд. IV Порядку № 4 в додатку 4 «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (далі – додаток 4ДФ) до Розрахунку у графі 6 «Ознака доходу» зазначається ознака доходу, наведена у розд. 1 «Довідник ознак доходів фізичних осіб» додатка 2 до Порядку № 4.

Згідно з Довідником ознак доходів фізичних осіб у додатку 4ДФ до Розрахунку суми пенсійних внесків, що сплачуються роботодавцем-резидентом за свій рахунок за договорами недержавного пенсійного забезпечення платника податку та/або за договорами добровільного медичного страхування (п.п. «в» п.п. 164.2.16 п. 164.2 ст. 164 ПКУ) відображаються за ознакою доходу «125».

Враховуючи викладене, сума страхових внесків, сплачена роботодавцем – резидентом за свій рахунок на користь працівника за договорами добровільного медичного страхування в межах 30 відс. нарахованої заробітної плати такого працівника, не оподатковується податком на доходи фізичних осіб, а у разі перевищення вказаного розміру, сума такого перевищення включається до загального місячного (річного) оподатковуваного доходу фізичної особи та оподатковується податком на доходи фізичних осіб за ставкою 18 відс., військовим збором за ставкою 1,5 відсотка. При цьому у додатку 4ДФ до Розрахунку під ознакою доходів «125» відображається уся сума страхового внеску.

До уваги платників акцизного податку!

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п. 111.1 ст. 111 Податкового кодексу України (далі – ПКУ) за порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовується, зокрема, фінансова відповідальність.

Пунктом 111.2 ст. 111 ПКУ встановлено, що фінансова відповідальність за порушення законів з питань оподаткування та іншого законодавства встановлюється та застосовується згідно з ПКУ та іншими законами. Фінансова відповідальність застосовується у вигляді штрафних (фінансових) санкцій (штрафів) та/або пені.

Згідно з п. 120 прим. 2.1 ст. 120 прим. 2 ПКУ порушення платниками акцизного податку граничних термінів реєстрації перших примірників акцизних накладних/перших примірників розрахунків коригування до акцизних накладних (далі – АН/РК) в Єдиному реєстрі акцизних накладних (далі – ЄРАН), встановлених ст. 231 ПКУ, або відсутність їх складання чи реєстрації в ЄРАН, встановлених за результатами проведення документальної перевірки, – тягне за собою накладення штрафу в розмірі:

2 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, зазначених у таких АН/РК, або 2 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, на які не складені або не зареєстровані акцизні накладні, – у разі порушення терміну реєстрації або відсутності реєстрації до 15 календарних днів;

10 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, зазначених у таких АН/РК, або 10 від. суми акцизного податку з відповідних обсягів пального або спирту етилового, на які не складені або не зареєстровані акцизні накладні, – у разі порушення терміну реєстрації або відсутності реєстрації від 16 до 30 календарних днів;

20 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, зазначених у таких АН/РК, або 20 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, на які не складені або не зареєстровані акцизні накладні, – у разі порушення терміну реєстрації або відсутності реєстрації від 31 до 60 календарних днів;

30 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, зазначених у таких АН/РК, або 30 відс. Суми акцизного податку з відповідних обсягів пального або спирту етилового, на які не складені або не зареєстровані акцизні накладні, – у разі порушення терміну реєстрації або відсутності реєстрації від 61 до 90 календарних днів;

40 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, зазначених у таких АН/РК, або 40 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, на які не складені або не зареєстровані АН, – у разі порушення терміну реєстрації або відсутності реєстрації на 91 і більше календарних днів.

Пунктом 120 прим. 2.2 ст. 120 прим. 2 ПКУ визначено, що відсутність з вини платника акцизного податку реєстрації першого примірника АН/першого примірника РК до акцизної накладної в ЄРАН після спливу 10 календарних днів з дня отримання платником податку податкового повідомлення-рішення про застосування штрафу відповідно до п. 120 прим. 2.1 ст. 120 прим. 2, – тягне за собою накладення штрафу в розмірі 50 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, на які платник податку зобов’язаний скласти таку АН/РК.

При реєстрації першого примірника АН/першого примірника РК в ЄРАН, за відсутність реєстрації яких до платника акцизного податку було застосовано штраф, передбачений п. 120 прим. 2.2 ст. 120 ПКУ або п. 120 прим. 2.1 ст. 120, штрафи за порушення платником акцизного податку граничних термінів реєстрації першого примірника такої АН/такого першого примірника РК до акцизної накладної в ЄРАН, передбачені п. 120 прим. 2.1 ст. 120 прим. 2, не застосовуються.

Відсутність з вини платника акцизного податку, який отримав пальне або спирт етиловий, реєстрації в ЄРАН другого примірника АН/другого примірника РК протягом більш як 120 календарних днів після граничного терміну реєстрації другого примірника АН/РК – тягне за собою накладення штрафу в розмірі 2 відс. суми акцизного податку з відповідних обсягів пального або спирту етилового, зазначених у такій АН/РК.

При цьому, п. 25 підрозд. 5 розд. XX ПКУ передбачено, зокрема, що норми п.п. 120 прим. 2.1 – 120 прим. 2.3 ст. 120 прим. 2 ПКУ не застосовуються до АН/РК, які платник зобов’язаний скласти з 01 липня по 30 листопада 2019 року.

За видобування природного газу до загального фонду держбюджету від платників Дніпропетровщини надійшло понад 695,5 млн грн рентної плати

З початку 2024 року до загального фонду державного бюджету платники Дніпропетровської області за видобування природного газу спрямували понад 695,5 млн грн рентної плати. Це майже на 69,0 млн грн, або на 11 відс., більше ніж у січні – жовтні 2023 року.

Інформуємо, що фактичною ціною реалізації для газу природного вважається:

- для газу природного, що відповідає умові, визначеній у п. 252.24 ст. 252 Податкового кодексу України, – ціна, визначена у відповідних договорах купівлі-продажу природного газу між платником рентної плати та суб’єктом ринку природного газу, на якого Кабінетом Міністрів України покладені спеціальні обов’язки щодо формування ресурсу природного газу для побутових споживачів та виробників теплової енергії відповідно до Закону України від 09 квітня 2015 року № 329-VIII «Про ринок природного газу» із змінами та доповненнями, у податковому (звітному) періоді (абзац шостий п. 252.8 ст. 252 ПКУ);

- для іншого газу природного – ціна, визначена як середнє арифметичне значення таких величин:

- середня митна вартість імпортного природного газу, що склалася у процесі його митного оформлення під час ввезення на територію України за податковий (звітний) період. Середня митна вартість імпортного природного газу, що склалася у процесі його митного оформлення під час ввезення на територію України за податковий (звітний) період, обчислюється центральним органом виконавчої влади, що реалізує державну митну політику, та надається до 5 числа місяця, наступного за податковим (звітним) періодом, центральному органу виконавчої влади, що реалізує державну політику економічного розвитку;

- середньоарифметичне значення котирувань цін газу природного на звітний місяць (FrontMonthSettlementPrices) на нідерландському газовому хабі (TTF), за інформацією біржі EEX (TheEuropeanEnergy Exchange), що склалися за календарний місяць, що передує податковому (звітному) періоду, яке обчислюється центральним органом виконавчої влади, що реалізує державну політику економічного розвитку, за 1000 метрів кубічних в доларах США та в національній валюті України (без ПДВ) за середньоарифметичним офіційним курсом Національного банку України за податковий (звітний) період.

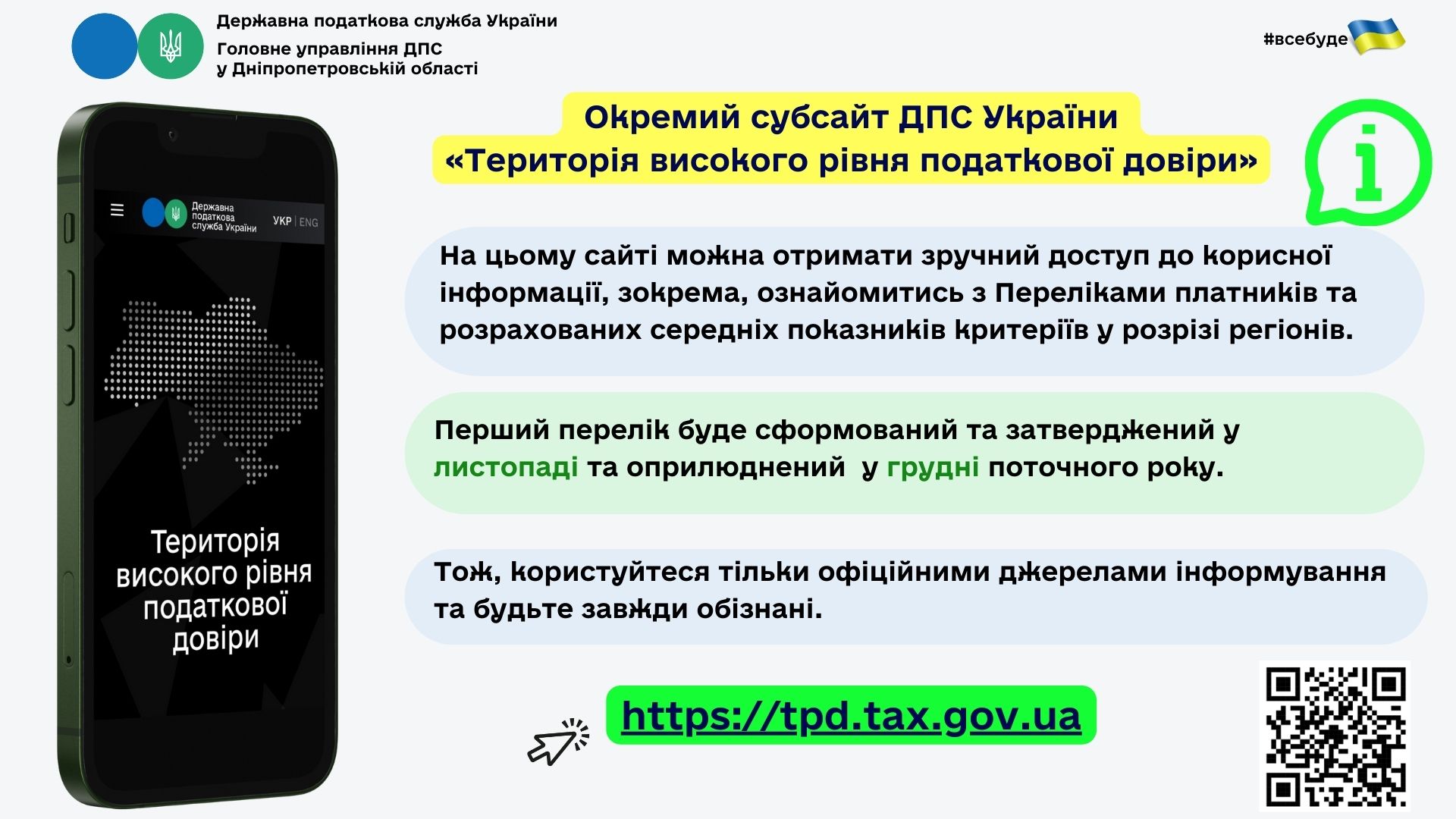

Інформаційний лист № 7/2024: Запровадження Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства

Цей інформаційний лист присвячено новаціям податкового законодавства, передбаченим Законом України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства».

В інформаційному листі № 7/2024 ви дізнаєтесь як потрапити до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) та яким вимогам і критеріями для цього треба відповідати юридичній або фізичній особі – підприємцю.

У листі також розʼяснено особливості податкового адміністрування на період включення до Переліку.

Ознайомитися з інформаційним листом можна тут.

Майже 12,3 млн грн туристичного збору спрямували платники до місцевих бюджетів Дніпропетровщини

У січні – жовтні 2024 року до місцевих бюджетів Дніпропетровської області платники туристичного збору спрямували майже 12,3 млн грн, що на 1,7 млн грн, або на 16,7 відс, більше ніж у аналогічному періоді 2023 року.

Нагадуємо, що відповідно до п.п. 14.1.277 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) для цілей розділу XII ПКУ:

- внутрішній туризм – переміщення в межах території України громадян України та/або осіб, які постійно проживають на території України, в пізнавальних, професійно-ділових чи інших цілях;

- в’їзний туризм – прибуття на територію України та/або переміщення в межах території України осіб, які постійно не проживають на території України, в пізнавальних, професійно-ділових чи інших цілях.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області інформує, що 21.11.2024 набрала чинності постанова Кабінету Міністрів України від 18 жовтня 2024 року № 1187 «Про внесення змін до Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» (далі – Постанова № 1187).

Зміни, внесені Постановою № 1187, з метою забезпечення реалізації норм Закону України від 09 травня 2024 року № 3706-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей експорту окремих видів товарів у період дії воєнного стану».

Довідково: як зазначено у Постанові № 1187, вона набирає чинності через 30 календарних днів з дня опублікування (її опубліковано в офіційному виданні «Урядовий курʼєр» від 22.10.2024 № 214).

Який алгоритм дій у разі зміни даних, які вносяться до облікової картки фізичної особи – платника податків (заява за ф. № 5ДР)?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 70.7 ст. 70 Податкового кодексу України та п. 1 розд. IХ Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 із змінами та доповненнями (далі – Положення № 822) фізичні особи – платники податків зобов’язані подавати до контролюючих органів (далі – податкові органи) відомості про зміну даних, які вносяться до облікової картки фізичної особи – платника податків протягом місяця з дня виникнення таких змін шляхом подання заяви про внесення змін до Державного реєстру фізичних осіб – платників податків за формою № 5ДР (далі – Заява за ф. № 5ДР) (додаток 12 до Положення № 822) та документа, що посвідчує особу (після пред’явлення повертається).

Заява може бути подана через представника за наявності документа, що посвідчує особу такого представника, та документа, що посвідчує особу довірителя, або його ксерокопії (з чітким зображенням), а також довіреності, засвідченої у нотаріальному порядку, на проведення змін до Державного реєстру фізичних осіб – платників податків (далі – ДРФО) (після пред’явлення повертається).

Заява за ф. № 5ДР фізичною особою подається особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання), а у разі зміни місця проживання – до контролюючого органу за новим місцем проживання або до будь-якого контролюючого органу (п. 2 розд. IХ Положення № 822).

Для заповнення Заяви за ф. № 5ДР використовуються дані документа, що посвідчує особу, та інших документів, які підтверджують зміни таких даних (п. 3 розд. IХ Положення № 822).

Для підтвердження інформації про задеклароване (зареєстроване) місце проживання (перебування) особа подає один з таких документів:

- витяг з реєстру територіальної громади;

- паспорт, виготовлений у формі книжечки;

- тимчасове посвідчення громадянина України (п.п. 4 п. 1 розд. IІІ Положення № 822).

При поданні Заяви за ф. № 5ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії (п. 1 розд. VI Положення № 822).

Для підтвердження факту внутрішнього переміщення і взяття на облік внутрішньо переміщеної особи така особа подає довідку про взяття на облік внутрішньо переміщеної особи відповідно до Порядку оформлення і видачі довідки про взяття на облік внутрішньо переміщеної особи, затвердженого постановою Кабінету Міністрів України від 01 жовтня 2014 року № 509 «Про облік внутрішньо переміщених осіб» (п.п. 5 п. 1 розд. IІІ Положення № 822).

При поданні Заяви за ф. № 5ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії за переліком, визначеним Положенням № 822 (п. 1 розд. VI Положення № 822).

Внесення змін до ДРФО здійснюється протягом трьох робочих днів з наступного дня після дня подання фізичною особою Заяви за ф. № 5ДР (п. 4 розд. IХ Положення № 822).

Згідно з п. 5 розд. IХ Положення № 822 у разі виявлення недостовірних даних або помилок у поданій Заяві за ф. № 5ДР фізичній особі може бути відмовлено у внесенні змін та/або видачі документа, що засвідчує реєстрацію у ДРФО.

До уваги платників податків – експортерів окремої сільськогосподарської продукції!

З 01 грудня 2024 року запроваджується режим експортного забезпечення до операцій з експорту окремих видів товарів (згідно з постановою Кабінету Міністрів України від 29 жовтня 2024 року № 1261). Зокрема, до них належать товари, що класифікуються за такими кодами згідно з УКТ ЗЕД:

0409 00 00 00 – мед натуральний;

0802 31 00 00 – горіхи волоські у шкаралупі;

0802 32 00 00 – горіхи волоські без шкаралупи;

1001 – пшениця і суміш пшениці та жита (меслин);

1002 – жито;

1003 – ячмінь;

1004 – овес;

1005 – кукурудза;

1201 – соєві боби;

1205 – насіння ріпака або кользи;

1206 00 – насіння соняшника;

1507 – олія соєва та її фракції, рафіновані або нерафіновані;

1512 – олії соняшникова, сафлорова або бавовняна та їх фракції, рафіновані або нерафіновані;

1514 – олії ріпакова (із ріпака або кользи) або гірчична та їх фракції, рафіновані або нерафіновані;

2306 – макуха та інші тверді відходи і залишки, одержані під час добування рослинних або мікробних жирів і олій, за винятком відходів товарної позиції 2304 або 2305 (далі – окремі види товарів).

Водночас передбачено винятки з переліку окремих видів товарів, до яких режим експортного забезпечення не застосовується, а саме:

вивезення за межі митної території України окремих видів товарів як припасів транспортними засобами комерційного призначення відповідно до статті 229 Митного кодексу України;

вивезення за межі митної території України окремих видів товарів (товарних підкатегорій 1001 91 10 00, 1002 10 00 00, 1003 10 00 00, 1004 10 00 00, 1005 10 13 00, 1005 10 15 00, 1005 10 18 00, 1201 10 00 00, 1205 10 10 00, 1206 00 10 00 згідно з УКТ ЗЕД), які здійснюються платниками ПДВ у супроводі фітосанітарного сертифіката, виданого з урахуванням положень пункту l5 розділу IX Закону України «Про карантин рослин».

Наголошуємо, що податкові накладні, складені за операціями з експорту окремих видів товарів, які підлягатимуть вивезенню за межі митної території України у режимі експортного забезпечення після 01 грудня 2024 року, не можуть бути зареєстровані в Єдиному реєстрі податкових накладних (далі – ЄРПН) до 01 грудня 2024 року (до запровадження режиму експортного забезпечення).

Також нагадуємо, що відповідно до пункту 3 Порядку ведення ЄРПН, затвердженого постановою Кабінету Міністрів України від 29 грудня 2010 року № 1246, зі змінами (далі – Порядок № 1246), операційний день триває в робочі дні з 8 години 00 хвилин до 20 години 00 хвилин.

Реєстрація податкових накладних та/або розрахунків коригування, в яких відображена операція з вивезення за межі митної території України окремих товарів (у режимі експортного забезпечення), здійснюється протягом трьох операційних днів з дня їх подання для реєстрації в ЄРПН (пункт 27 Порядку № 1246).

Роз’яснення ДПС щодо особливостей здійснення операцій з вивезення за межі митної території України у митному режимі експорту окремих видів товарів (у режимі експортного забезпечення) зазначені у листах ДПС від 02.07.2024 № 19083/7/99-00-21-03-02-07 та від 15.11.2024 № 31717/7/99-00-21-03-02-07, які розміщено на вебпорталі ДПС за посиланнями: https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/79021.html та https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/79183.html відповідно.

З питаннями – відповідями щодо особливостей податкового обліку при здійсненні операцій з вивезення за межі митної території України у митному режимі експорту окремих видів товарів у зв’язку із запровадженням з 01.12.2024 режиму експортного забезпечення можна ознайомитись тут.

Зустріч з платниками податків в Прозорому офісі Кривого Рогу

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький регіон) повідомляє.

Днями, в приміщенні Прозорого офісу соціальних послуг Тернівської районної у місті Кривому Розі ради проведено зустріч з актуальних питань податкового законодавства.

Присутнім розповіли про інформаційні кампанії податкової служби - Національна стратегія доходів до 2030 року та система управління податковими ризиками (комплаєнс-ризики) в Державній податковій службі України. Також розповіли основні вимоги Закон України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» та інше.

Звернули увагу платників на важливість своєчасної сплати податків, зборів та платежів до бюджетів та надали відповіді на запитання, які цікавили присутніх. Роздали друкований матеріал інформаційного характеру.

Сеанс телефонного зв’язку «гаряча лінія»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький регіон) інформує.

Днями в Центрі обслуговування платників Криворізької південної ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Платники запитували про Закон України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства», декларації про доходи для отримання податкової знижки, офіційного оформлення найманих працівників, можливості скористатися Електронним кабінетом платника та мобільним застосунком «Моя податкова» та інше.