Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області інформує, що платник ПДВ з метою вивезення за межі митної території України у митному режимі експорту окремих видів товарів зобов’язаний за кожним таким товаром скласти окрему податкову накладну та зареєструвати її в Єдиному реєстрі податкових накладних (далі – ЄРПН) до дня подання митної декларації для митного оформлення таких товарів (п.п. 97.1 п. 97 підрозд. 2 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ)).

Згідно з положеннями п.п. 97.4 п. 97 підроз. 2 розд. XX ПКУ коригування показників податкової накладної, складеної за операціями з експорту окремих видів товарів здійснюється шляхом складання розрахунків коригування в кілька етапів за дотримання певних умов на кожному такому етапі.

Зокрема, визначений у п.п. «б» п.п. 97.4 п. 97 підроз. 2 розд. XX ПКУ порядок складання розрахунку коригування з метою приведення показників податкової накладної у відповідність з показниками митної декларації (далі – РК_2) передбачає умову, згідно з якою такий розрахунок коригування складається та підлягає реєстрації в ЄРПН лише після завершення вивезення за межі митної території України у митному режимі експорту окремих видів товарів та подання усіх необхідних додаткових декларацій для митного оформлення за відповідною митною декларацією.

Особливості поміщення у митний режим експорту товарів, до яких застосовано режим експортного забезпечення, визначено п. 9 прим. 35 розд. ХХІ Митного кодексу України, яким, зокрема, передбачено, що декларування товарів, до яких застосовано режим експортного забезпечення, здійснюється на підставі окремої періодичної, спрощеної митної декларації або митної декларації, заповненої у звичайному порядку, до якої декларантом обов’язково вносяться відомості про дату та номер відповідної податкової накладної, складеної за операцією з вивезення за межі митної території України таких товарів у порядку, встановленому п. 97 підрозд. 2 розд. XX ПКУ, та зареєстрованої в ЄРПН не пізніше ніж за 30 днів до дня подання такої митної декларації. Відповідна митна декларація повинна містити інформацію лише щодо одного товару та реквізити однієї відповідної податкової накладної.

Не допускається зазначення у митній декларації номера та дати податкової накладної, реквізити якої зазначені в іншій митній декларації, крім випадків внесення таких відомостей до додаткових декларацій, що подаються до відповідної періодичної або спрощеної митної декларації.

В останній додатковій декларації до відповідної періодичної або спрощеної декларації декларантом або уповноваженою ним особою зазначається ознака завершення переміщення товарів за такою періодичною або спрощеною декларацією у вигляді відповідного коду особливості переміщення.

Якщо процедуру оформлення митної декларації не завершено, РК_2 не може бути зареєстрований в ЄРПН.

Отже, умовою для складання РК_2 на підставі окремої періодичної або спрощеної митної декларації є наявність зазначення в останній додатковій декларації до відповідної періодичної або спрощеної декларації декларантом або уповноваженою ним особою ознаки завершення переміщення товарів за такою періодичною або спрощеною декларацією у вигляді відповідного коду особливості переміщення.

РК_2 може бути складений не раніше дати оформлення останньої додаткової декларації до відповідної періодичної або спрощеної декларації, яка містить ознаку про завершення переміщення товарів за такою періодичною або спрощеною декларацією, за курсом НБУ, що діє на дату складання такого розрахунку коригування.

Деклараційна кампанія 2025

Декларувати доходи, отримані у минулому році та сплачувати відповідні податки і збори – конституційний обов’язок громадян, їх особистий внесок в підтримку, фінансову безпеку і обороноздатність держави.

За результатами 2024 року своєчасно подати декларацію про майновий стан і доходи необхідно до 01.05.2025.

Чи обов’язково укладати письмовий трудовий договір?

Головне управління ДПС у Дніпропетровській області нагадує, що трудовий договір можна укласти в усній або письмовій формі.

Відповідно до ст. 24 Кодексу законів про працю України письмова форма договору обов’язкова:

- коли на цьому наполягає працівник;

- у разі організованого набору працівників;

- при роботі в районах з особливими природними умовами та високим ризиком для здоров’я (наприклад, радіоактивно забруднена територія);

- при укладенні контракту;

- при укладенні договору з неповнолітнім;

- якщо роботодавцем є фізичною особою – підприємцем або фізична особа;

- для працівників релігійних організацій;

- для працівників, які проходять альтернативну службу;

- для працівників, які беруть участь у громадських роботах;

- для працівників фермерських господарств;

- при укладенні трудового договору про дистанційну (надомну) роботу;

- в інших випадках, передбачених законодавством.

В інших випадках можна укласти усний договір. Для цього найманому працівнику потрібно написати заяву про прийняття на роботу на ім’я керівника. В свою чергу, керівник ставить на заяві своє рішення.

Водночас, згідно з п. 1 ст. 2 Закону України «Про організацію трудових відносин в умовах воєнного стану» у період дії воєнного стану сторони за згодою визначають форму трудового договору.

До уваги платників акцизного податку!

Головне управління ДПС у Дніпропетровській області повідомляє.

Класифікація товарів для митних цілей здійснюється відповідно до положень УКТ ЗЕД, яка є товарною номенклатурою Митного тарифу України, затвердженого Законом України від 19 жовтня 2022 року № 2697-ІХ «Про митний тариф України».

Згідно з поясненнями до товарної позиції 2404, у цій товарній позиції класифікуються, зокрема, продукти, що містять нікотин, призначені для сприяння припиненню вживання тютюну за кодом згідно з УКТ ЗЕД 2404 91 10 00.

Закон України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями) (далі – Закон № 3817) визначає основні засади державної політики щодо регулювання виробництва, ввезення на митну територію України, вивезення за межі митної території України, оптової і роздрібної торгівлі, зокрема, тютюновими виробами, а також посилення боротьби з їх незаконним виробництвом та обігом на території України.

Відповідно до п. 85 частини першої ст. 1 Закону № 3817 тютюнові вироби – сигарети з фільтром або без фільтра, цигарки, сигари, сигарили, а також люльковий, нюхальний, смоктальний, жувальний тютюн, махорка та інші вироби з тютюну чи його замінників, інші відмінні від рідин, що використовуються в електронних сигаретах, нікотиновмісні продукти, їх замінники для куріння, нюхання, смоктання, жування чи вдихання без горіння шляхом нагрівання.

Згідно з п.п. 14.1.145 п. 14.1 ст. 14 Податкового кодексу (далі – ПКУ) підакцизні товари (продукція) – товари за кодами згідно з УКТ ЗЕД, на які ПКУ встановлено ставки акцизного податку.

Вичерпний перелік підакцизних товарів встановлено ст. 215 ПКУ, зокрема, у п.п. 215.3.2 п. 215.3 ст. 215 ПКУ визначено коди згідно з УКТ ЗЕД тютюнових виробів, тютюну та промислових замінників тютюну, які відносяться до підакцизних товарів. Товар за кодом згідно з УКТ ЗЕД 2404 91 10 00 відсутній у переліку, визначеному п.п. 215.3.2 п. 215.3 ст. 215 ПКУ.

Перелік видів господарської діяльності, що підлягають ліцензуванню, встановлено ст. 7 Закону України від 02 березня 2015 року № 222-VIII «Про ліцензування видів господарської діяльності» (із змінами і доповненнями) (далі – Закон № 222).

Відповідно до частини першої ст. 7 Закону № 222 ліцензуванню підлягають, зокрема, такі види господарської діяльності:

- виробництво і торгівля спиртом етиловим, спиртовими дистилятами, біоетанолом, алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, пальним, зберігання пального, вирощування тютюну, ферментація тютюнової сировини, що ліцензуються відповідно до Закону № 3817;

- виробництво лікарських засобів, оптова і роздрібна торгівля лікарськими засобами, імпорт лікарських засобів (крім активних фармацевтичних інгредієнтів) – з урахуванням особливостей, визначених Законом України від 28 липня 2022 року № 2469-IX «Про лікарські засоби».

Положення Закону № 3817 не поширюються на виробництво та обіг продуктів, що містять нікотин, призначених для сприяння припиненню вживання тютюну (код згідно з УКТ ЗЕД 2404 91 10 00), які є лікарськими засобами, якщо їх належність до лікарських засобів підтверджено реєстраційним посвідченням на лікарський засіб, виданим на підставі наказу Міністерства охорони здоров’я України, та відомості про який містяться у Державному реєстрі лікарських засобів України.

Довідка про відсутність заборгованості зі сплати єдиного внеску: як отримати?

Головне управління ДПС у Дніпропетровській області інформує, що для отримання довідки про відсутність заборгованості зі сплати єдиного внеску (далі – Довідка) необхідно подати заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Заява) за формою згідно з додатком 2 до Порядку надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затвердженого наказом Міністерства фінансів України від 03.09.2018 № 733 (зареєстровано в Міністерстві юстиції України 27 вересня 2018 року за № 1102/32554).

Заява подається на вибір платника:

- у паперовій формі – до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу (далі – уповноважений орган);

- в електронній формі – на адресу уповноваженого органу через приватну частину Електронного кабінету (https://cabinet.tax.gov.ua/login), з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

Нагадуємо, що вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису.

Створити та надіслати Заяву можливо у меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету дозволяє шляхом вибору відповідної електронної форми документа.

Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідка або відмова у наданні Довідки готуються уповноваженим органом протягом 5 робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

Деклараційна кампанія 2025

Фізична особа, яка у 2024 році отримала дохід від продажу власної сільськогосподарської продукції, що сукупно за рік перевищує 12 розмірів мінімальної заробітної плати, встановленої законом на 01 січня звітного року, зобов’язана до 01.05.2025 подати річну податкову декларацію про майновий стан і доходи. В декларації у складі загального місячного (річного) оподатковуваного доходу платник відображає суму такого перевищення.

Триває кампанія подання звітів про КІК за 2024 рік: дедлайн — 1 травня 2025 року

Триває кампанія подання фізичними особами – контролерами Звітів про контрольовані іноземні компанії (далі – КІК) за 2024 звітний період.

Якщо ви є резидентом України і маєте частку або контроль над іноземною компанією, вам необхідно до 1 травня 2025 року подати Звіт про КІК разом із річною декларацією про доходи.

Звіт подається засобами електронного зв’язку разом із декларацією про майновий стан і доходи (пп. 39².5.2 п. 39².5 ст. 39² та пп. 49.18.7 п. 49.18 ст. 49 Податкового кодексу України (далі – Кодекс)).

До Звіту додаються завірені належним чином копії фінансової звітності КІК за відповідний період.

КІК є об’єктом податкового контролю відповідно до ст. 39² Кодексу.

ДПС продовжує отримувати інформацію про володіння контролюючими особами КІК від іноземних компетентних органів, баз даних, медіа тощо.

Нагадуємо про необхідність звітування по кожному КІК.

За неподання або несвоєчасне подання Звіту передбачені штрафи відповідно до п. 120.7 ст. 120 Кодексу.

Важливо! З 01.01.2024 діють критерії щодо володіння часткою в КІК у розмірі більше ніж 10 % за умови, що декілька резидентів України сукупно володіють 50 і більше відсотками.

Інші критерії визначені п. 39².1 ст. 39² Кодексу.

Водночас контролюючим особам необхідно звернути увагу на заповнення рядка 29 Звіту про КІК, в якому слід вказувати суми дивідендів, отримані іноземними компаніями від українських юридичних осіб.

Ці доходи потрібно обов’язково включати до річної декларації про доходи фізичної особи, оскільки вони вважаються доходами контролюючої особи. Такі доходи підлягають оподаткуванню податком на доходи фізичних осіб та військовим збором (пп. 170.13.3 п. 170.13 ст. 170 Кодексу).

Дотримуйтесь вимог ст. 39² Кодексу, щоб уникнути можливих порушень.

Довідково.

Форму Звіту про КІК, Порядок його заповнення і подання до контролюючого органу затверджено наказом Міністерства фінансів України «Про затвердження форми Звіту про контрольовані іноземні компанії, скороченої форми Звіту про контрольовані іноземні компанії, Порядку заповнення Звіту про контрольовані іноземні компанії, скороченої форми Звіту про контрольовані іноземні компанії і подання до контролюючого органу та Змін до форми Податкової декларації з податку на прибуток підприємств» від 25.08.2022 № 254.

Національна стратегія доходів до 2030 року: пільговий режим з податку на прибуток Головне управління ДПС у Дніпропетровській області, опубліковано 29 січня 2025 о 09:32

Головне управління ДПС у Дніпропетровській області нагадує, що податок на прибуток підприємств (податок на прибуток) є важливим джерелом надходжень.

Протягом 2021 – 2022 років в Україні було запроваджено декілька спеціальних режимів в межах чинної моделі податку на прибуток, метою яких є стимулювання секторальних або регіонально орієнтованих інвестицій.

Так, особливості оподаткування резидентів Дія Сіті спрямовані на стимулювання діяльності у сфері комп’ютерного програмування, консультування з питань інформатизації, діяльності із керування комп’ютерним устаткуванням, видання комп’ютерних ігор та інших програм, надання програмних продуктів у режимі «онлайн», освітньої діяльність у галузі ІТ, кібербезпеки проектування, виробництва безпілотних повітряних суден (літальних апаратів) та/або безпілотних водних (надводних, підводних) суден (апаратів) та/або безпілотних наземних транспортних засобів (апаратів, комплексів, платформ), комплектувальних виробів до зазначених суден, засобів (апаратів, комплексів, платформ), їх технічного обслуговування та ремонту, тощо. Для того, щоб бути зареєстрованим резидентом Дія Сіті суб’єкт господарювання має відповідати низці критеріїв.

Преференції в частині сплати податку на прибуток для резидентів Дія Сіті: резиденти Дія Сіті можуть самостійно обрати один із двох варіантів оподаткування своїх доходів: податок на прибуток на особливих умовах (за ставкою 9 % до бази оподаткування, яка визначається на підставі операцій із розподілу прибутку та операцій, які прирівнюються до такого розподілу) або податок на прибутокна загальних підставах (за ставкою 18 %).

Календар формування Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з наказом Міністерства фінансів України від 07.10.2024 № 495 «Про затвердження Порядку формування та оприлюднення переліку платників податків з високим рівнем добровільного дотримання податкового законодавства» (із змінами) (далі – Наказ) 31.03.2025 року сформовано новий Перелік платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік платників).

Нагадаємо, юридичні та фізичні особи – підприємці (зареєстровані протягом звітного (податкового) року (новостворені)) можуть бути включені до Переліку платників з першого числа місяця, що настає за податковим (звітним) кварталом, але не раніше одного календарного року з дати взяття такого платника на облік у контролюючому органі, та відповідають одночасно низці вимог та критеріїв залежно від обраної системи оподаткування.

Наводимо календар поетапного формування Переліку платників

- 31.03.2025 – граничний строк формування Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства.

- До 07.04.2025 – розраховані середні показники критеріїв публікуються на офіційному вебсайті ДПС України (п.2, розд. ІІ Наказу).

ДПС повідомляє платника податків про включення/виключення його до/з Переліку шляхом надсилання через Електронний кабінет інформаційного повідомлення (п.2, розд. VІ Наказу).

Наказом територіальні органи ДПС визначають комплаєнс-менеджера для взаємодії з платниками податків. Платнику податків надсилається інформаційне повідомлення в ІКС «Електронний кабінет» не пізніше наступного робочого дня після закріплення комплаєнс-менеджера (п.1, розд. VІІ Наказу).

- В ІКС «Електронний кабінет» платники зможуть переглянути критерії/вимоги відповідності високому рівні добровільного дотримання податкового законодавства.

- 14.04.2025 – гранична дата подання платником податків (до оприлюднення Переліку платників) повідомлення про відмову в оприлюдненні даних щодо включення його до Переліку платників (п.3, розд. VІ Наказу).

- 18.04.2025 – оприлюднюється Перелік на офіційному веб-сайті ДПС України (п.69.41.2, розд. ХХ ПКУ).

- Протягом 5 робочих днів після отримання повідомлення про відмову в оприлюдненні даних – ДПС вилучає з оприлюдненого Переліку платників інформацію про платника податків, у разі подання платником податків (після оприлюднення Переліків платників) повідомлення про відмову в оприлюдненні даних щодо включення його до Переліку платників.

- 30.05.2025; 29.08.2025; 28.11.2025 – граничні дати формування наступних Переліків платників у 2025 році – останній робочий день травня/серпня/листопада 2025 року (п.69.41.2, розд. ХХ ПКУ).

Після затвердження Переліку платників попередній Перелік платників втрачає чинність (п.4, розд. V Наказу).

Які переваги мають працівники, чия праця задекларована?

Головне управління ДПС у Дніпропетровській області наголошує, що роботодавці зобов’язані оформлювати трудові відносини з найманими працівниками відповідно до законодавства про працю.

Працівники, чия праця задекларована мають певні переваги:

► гідні та безпечні умови праці: роботодавець має перевіряти робоче місце найманого працівника, надавати спецодяг і взуття, засоби індивідуального захисту, організовувати навчання з безпеки і здоров’я на робочому місці та медичні огляди;

► виконання посадових обов’язків: працівник виконуєте лише ту роботу, яка передбачена трудовим договором і посадовою інструкцією;

► нормований робочий час;

► оплачувані відпустки;

► можливість навчатися;

► регулярна зарплата не нижче за мінімальну: працівник отримує зарплату не рідше двох разів на місяць і не пізніше, як за сім днів після закінчення періоду роботи;

► захист від незаконного звільнення: працівника мають попередити про звільнення та його причину за два місяці;

► страхові виплати в разі непрацездатності: гарантії на випадок хвороби, нещасного випадку на роботі чи професійного захворювання, допомога по безробіттю тощо;

► пенсія: сплата єдиного внеску в повному обсязі гарантуватиме працівнику гідне пенсійне забезпечення.

З початку року до загального фонду держбюджету від платників Дніпропетровщини з вироблених товарів надійшло майже 68,0 млн грн акцизного податку

У січні – березні 2025 року надходження акцизного податку з вироблених товарів від платників Дніпропетровщини до загального фонду державного бюджету склали майже 68,0 млн гривень.

Звертаємо увагу, що законом України від 04 грудня 2024 року № 4115-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби» внесено зміни до Податкового кодексу України в частині зміни ставок акцизного податку на тютюнові вироби та особливості застосування валютних курсів при нарахуванні податкових зобов’язань з акцизного податку. Зазначені зміни набули чинності з 25.03.2025 року.

Закон України № 4254: преференції для платників податку на прибуток підприємств – благодійників

Головне управління ДПС у Дніпропетровській області повідомляє.

На час дії воєнного стану в Україні запроваджено зміни до порядку коригування фінансового результату до оподаткування податкового (звітного) періоду на суму коштів (вартості товарів, виконаних робіт, наданих послуг), безоплатно перерахованих (переданих) неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій.

Зміни передбачені Законом України від 25 лютого 2025 року № 4254-ІХ «Про внесення змін до Податкового кодексу України щодо стимулювання благодійництва у період воєнного стану» (далі – Закон № 4254), який набрав чинності 16 березня 2025 року.

Так, з 2025 року до кінця календарного року, в якому буде припинено або скасовано воєнний стан, збільшено «благодійний ліміт» до 8 відс. замість 4 відс. оподатковуваного прибутку попереднього звітного року при застосуванні абзацу першого підпункту 140.5.9 пункту 140.5 статті 140 Податкового кодексу України (далі – Кодекс) для платників податку на прибуток підприємств, які проводять коригування фінансового результату до оподаткування.

Умова застосування такого коригування – із загальної суми (вартості) благодійної допомоги більше 4 відс. оподатковуваного прибутку попереднього звітного року має бути перераховано (передано) благодійним організаціям, внесеним до Реєстру неприбуткових установ та організацій.

Відповідні зміни передбачено шляхом доповнення підрозділу 4 розділу XX «Перехідні положення» Податкового кодексу України пунктом 72.

Зауважимо, що положення пункту 72 підрозділу 4 розділу XX «Перехідні положення» Кодексу є окремою нормою, не пов’язаною з підпунктом 69.6 пункту 69 підрозділу 10 розділу XX «Перехідні положення» Кодексу.

Довідково: з прикладами щодо коригування фінансового результату до оподаткування у разі надання благодійної допомоги можна ознайомитись за посиланням https://tax.gov.ua/baneryi/onlayn-navchannya/podatok-na-pributok-pidpriemstv/885589.html

Щодо подання ФОПом Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску

Головне управління ДПС у Дніпропетровській області нагадує, що наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями затверджені форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Поле 062 Розрахунку – «Відомості про осіб, які доглядають за дитиною до досягнення нею трирічного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або у разі народження дитини, при усиновленні дитини, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною з інвалідністю, дитиною, хворою на тяжке перинатальне ураження нервової системи, тяжку вроджену ваду розвитку, рідкісне орфанне захворювання, онкологічне, онкогематологічне захворювання, дитячий церебральний параліч, тяжкий психічний розлад, цукровий діабет I типу (інсулінозалежний), гостре або хронічне захворювання нирок IV ступеня, за дитиною, яка отримала тяжку травму, потребує трансплантації органа, потребує паліативної допомоги, якій не встановлено інвалідність, а також непрацюючих працездатних осіб, які здійснюють догляд за особою з інвалідністю I групи або за особою похилого віку, яка за висновком медичного закладу потребує постійного стороннього догляду або досягла 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу, надбавку або компенсацію відповідно до законодавства, та нарахування сум єдиного внеску за патронатних вихователів, батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства» та поле 063 Розрахунку – «Відомості про осіб, які проходять строкову військову службу» не заповнюються фізичними особами – підприємцями, а відповідні додатки Д2 та Д3 до Розрахунку не подаються.

Позначки «Х» у зазначених рядках використовуються як технічне рішення для унеможливлення їх заповнення, що дозволяє уникнути помилок під час формування звітності.

Для зручності платників податків в Електронному кабінеті (Е-кабінеті) було змінено візуальну форму цих полів, які залишаються недоступними для заповнення.

Фізичним особам – підприємцям немає необхідності переподавати раніше поданий Розрахунок через наявність позначок у полях 062 та 063.

Подання реєстраційної заяви за ф. № 1-ПРРО для реєстрації ПРРО на відокремлений підрозділ (філію)

Головне управління ДПС у Дніпропетровській області інформує.

Суб’єкт господарювання для реєстрації програмного реєстратора розрахункових операцій (ПРРО) на відокремлений підрозділ (філію) подає Заяву про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (J/F 1316605) (далі – реєстраційна заява за ф. № 1-ПРРО), із зазначенням даних про місцезнаходження такого відокремленого підрозділу (філії), в електронній формі з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів за своїм основним місцем обліку як платника податків до фіскального сервера засобами Електронного кабінету (портального рішення для користувачів або програмного інтерфейсу (API)) або засобами комунікацій.

У реєстраційній заяві за ф. № 1-ПРРО зазначається локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання. Локальний номер ПРРО становить числовий номер, він є унікальним серед номерів, що присвоюються суб’єктом господарювання у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО.

Довідково: абз. другий і третій п. 3 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», із змінами та доповненнями.

Засідання «круглого столу» для платників податків Широківської ТГ

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Фахівцями Криворізької ДПІ Головного управління ДПС у Дніпропетровській області проведено засідання «круглого столу» з платниками податків Широківської ТГ щодо новацій та актуальних питань податкового законодавства.

На початку присутнім зауважили, що останній термін подання декларації про майновий стан і доходи, одержаних протягом 2024 року настає 30 квітня 2025 року.

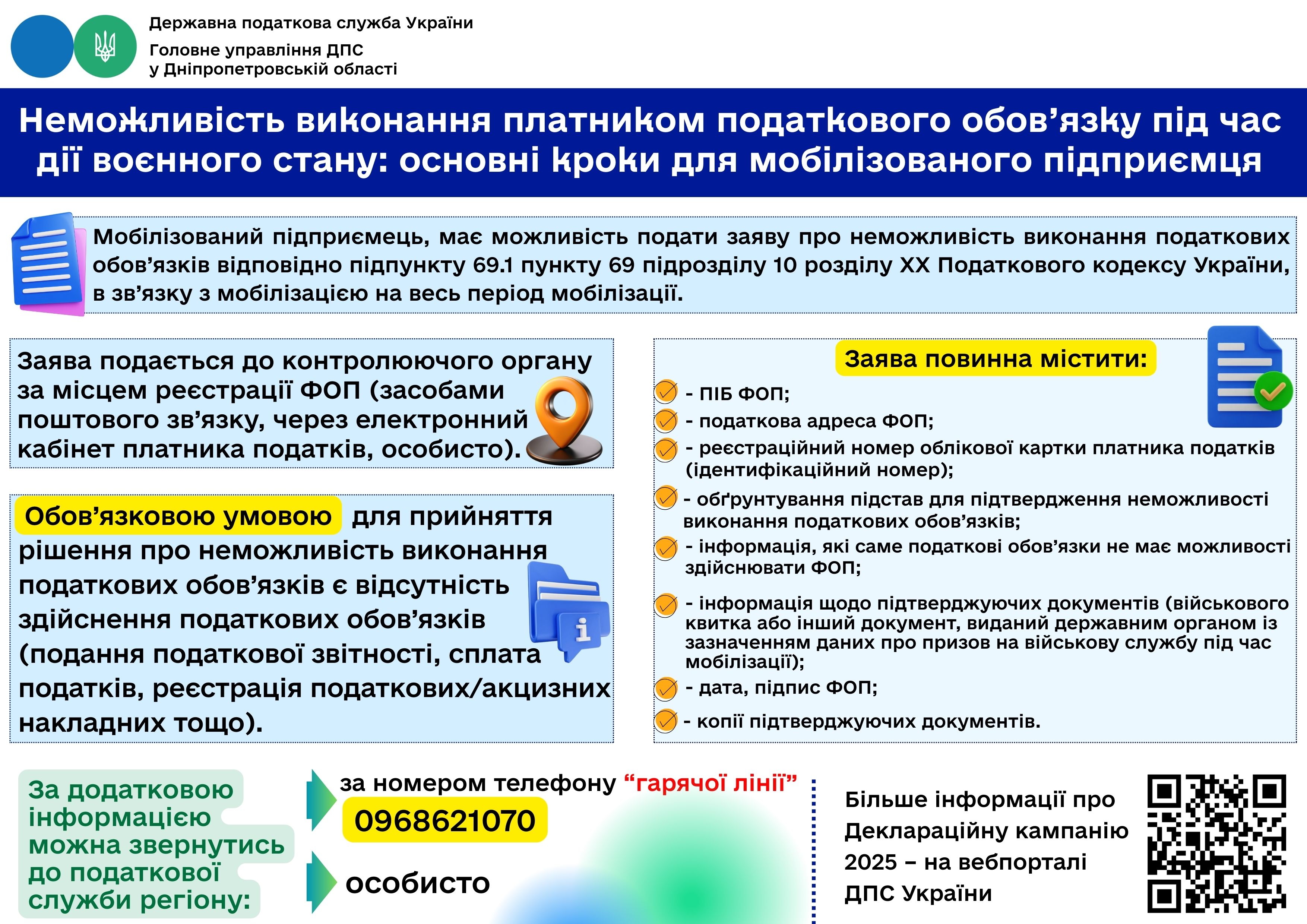

Детально розповіли про правила звільнення від податкових зобов’язань для мобілізованих ФОП та роботу гарячої лінії ГУ ДПС у Дніпропетровській області.

Звернули увагу на кампанії від Державної податкової служби - Національну стратегію доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризики) щодо удосконалення процедур податкового адміністрування.

Наголосили платникам на важливість офіційного оформлення трудових відносин з найманими працівниками та своєчасної сплати податків, зборів та платежів до бюджетів.

Під час засідання надали відповіді на запитання, які цікавили присутніх.

Засідання районної комісії Інгулецької районної у місті Кривому Розі ради по контролю за соціально-економічним та правовим захистом працюючих

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький регіон) повідомляє.

Днями, податківці Головного управління ДПС у Дніпропетровській області прийняли участь у засіданні районної комісії Інгулецької районної у місті Кривому Розі ради по контролю за соціально-економічним та правовим захистом працюючих.

Присутнім розповіли про вимоги трудового законодавства та легалізацію трудових відносин, оскільки легальна праця створює підстави для реалізації працівником трудових прав, зокрема права на гідну заробітну плату, гарантійні, компенсаційні та інші соціальні виплати, у тому числі виплати, пов’язані із тимчасовою непрацездатністю, нещасним випадком на виробництві чи професійним захворюванням.

Звернули увагу, що триває Деклараційна кампанія – 2025, подати декларацію про майновий стан і доходи за минулий рік громадяни повинні до 1 травня 2025 року та закликали не зволікати з обов’язком подання декларації у встановлений законодавством термін.

Проінформували про основні аспекти інформаційних кампаній державної служби - Національної стратегії доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками).

Наприкінці заходу фахівці надали відповіді на запитання, які цікавили присутніх та роздали друкований матеріал інформаційного характеру.

Сеанс телефонного зв’язку «гаряча лінія» з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області відбувся сеанс телефонної «гарячої лінії» з актуальних питань податкового законодавства.

Податківці відповідали на питання щодо дотримання умов трудового законодавства, справляння військового збору, правил звільнення від податкових зобов’язань для мобілізованих ФОП, інформаційно-роз’яснювальних кампаній Національна стратегія доходів до 2030 року та реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС.

Також, відповіли на запитання щодо декларування доходів отриманих протягом минулого року та обов’язку подання декларації про майновий стан і доходи до 1 травня 2025 року, переваг користування електронними сервісами ДПС «Електронний кабінет» та мобільного застосунку «Моя податкова».

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.