Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Умови, за яких ФОПи – платники єдиного податку звільняються від обов’язку сплати єдиного внеску за себе

Головне управління ДПС у Дніпропетровській області звертає увагу.

Відповідно до п. 3 частини другої розд. ІІ «Прикінцеві та перехідні положення» Закону України від 16 липня 2025 року № 4536-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавство» (далі – Закон № 4536) частину шосту ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464) викладено у новій редакції, а саме:

«Особи, зазначені у пунктах 4 і 5 частини першої ст. 4 Закону № 2464, звільняються від сплати за себе єдиного внеску за місяці звітного періоду, за які роботодавцем, зокрема резидентом Дія Сіті, сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску. Такі особи можуть бути платниками єдиного внеску за умови самостійного визначення ними бази нарахування за місяці звітного періоду, за які роботодавцем, зокрема резидентом дія Сіті, сплачено страховий внесок за таких осіб у розмірі менше мінімального страхового внеску. Самостійно визначена такими особами база нарахування не може перевищувати максимальну величину бази нарахування єдиного внеску, встановлену Законом № 2464. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску».

Враховуючи викладене, починаючи з 01 жовтня 2025 року фізичні особи – підприємці, які обрали спрощену систему оподаткування та є:

- мобілізованими і мають найманих працівників;

- перебувають у відпустці у зв’язку з вагітністю та пологами;

- перебувають у відпустці для догляду за дитиною до досягнення нею трирічного віку та отримують державну допомогу на дитину

звільняються від обов’язку сплати єдиного внеску за себе, за умови якщо роботодавець (перелік роботодавців визначено в п. 1 частини першої ст. 4 Закону № 2464) сплатив за таких осіб страховий внесок у розмірі не меншому від мінімального страхового внеску.

При цьому, наявність чи відсутність доходів у таких фізичних осіб – підприємців не впливає на факт наявності пільги зі сплати єдиного внеску.

Платникам податку на прибуток підприємств про подання податкової декларації за оновленою формою

Головне управління ДПС у Дніпропетровській області акцентує увагу та нагадує, що 16.09.2025 набрав чинності наказ Міністерства фінансів України від 25.07.2025 № 371 «Про затвердження Змін до форми Податкової декларації з податку на прибуток підприємств».

Податкова декларація з податку на прибуток підприємств затверджена наказом Міністерства фінансів України від 20.10.2015 № 897 (із змінами) (далі – Декларація).

Згідно з п. 46.6 ст. 46 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (з змінами), якщо в результаті зміни правил оподаткування змінюються форми податкової звітності, до визначення нових форм декларацій (розрахунків), які набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення, є чинними форми декларацій (розрахунків), чинні до такого визначення.

З урахуванням викладеного платники податку на прибуток матимуть змогу подати Декларацію за оновленою формою за звітний (податковий) період – 2025 рік.

Відповідні роз’яснення наведені на вебпорталі ДПС за посиланням: Головна/Законодавство/Податки, збори, платежі/Загальнодержавні податки/Податок на прибуток підприємств/Листи/2025 рік/лист ДПС від 01.10.2025 № 23636/7/99-00-21-02-01-07 (https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/79735.html).

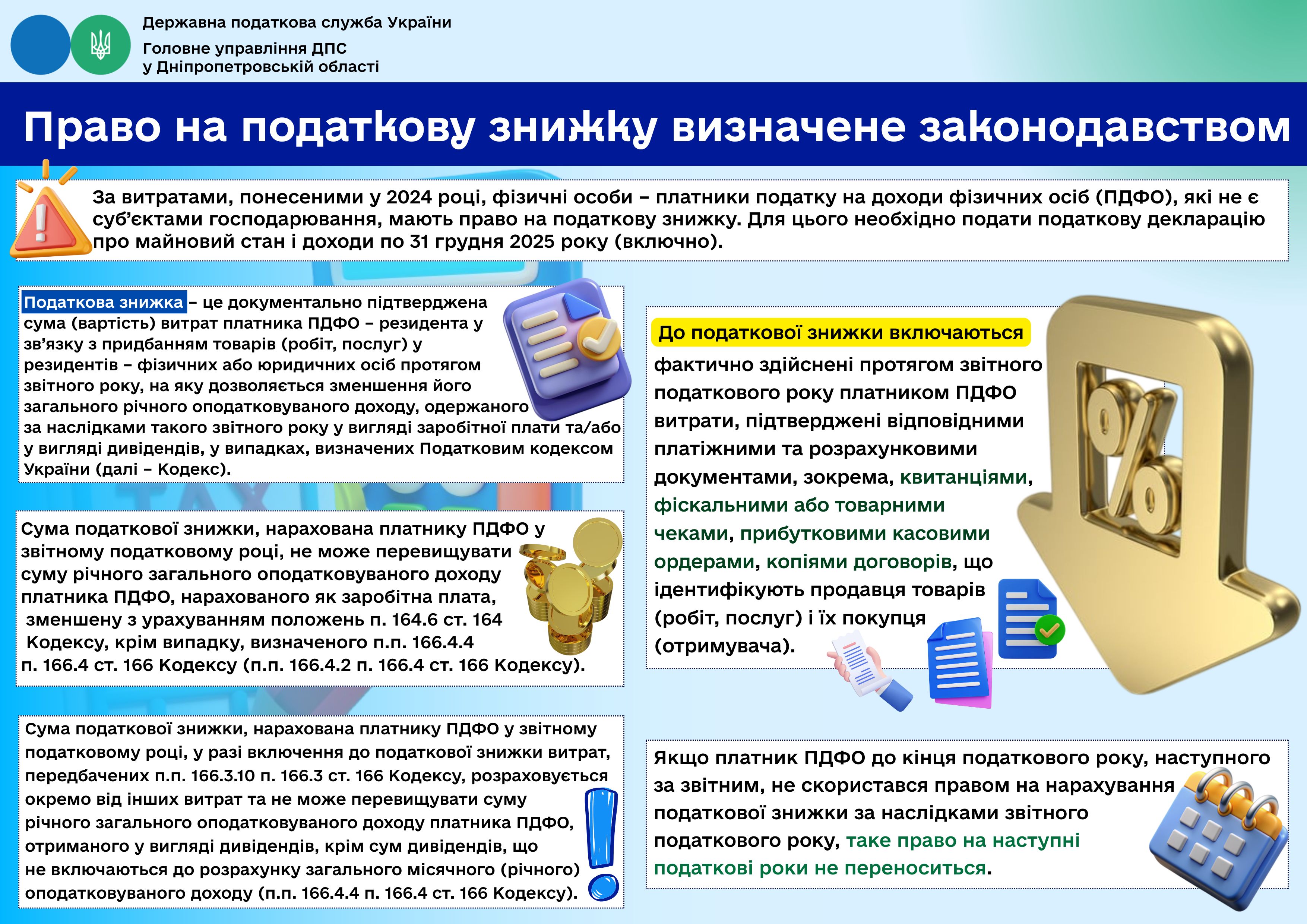

Податкова знижка: чи подає фізична особа разом з податковою декларацію про майновий стан і доходи довідку про отримані у звітному році доходи?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. «в» п. 176.1 ст. 176 Податкового кодексу України (далі – ПКУ) платники податків зобов’язані подавати податкову декларацію про майновий стан і доходи (далі – Декларація) за встановленою формою.

На вимогу контролюючого органу та в межах його повноважень, визначених законодавством, платники податку на доходи фізичних осіб (далі – податок) зобов’язані пред’являти документи і відомості, пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням і сплатою податку, та підтверджувати необхідними документами достовірність відомостей, зазначених у податковій декларації з цього податку.

Враховуючи вищевикладене, фізична особа, яка зобов’язана подавати Декларацію, відповідно до вимог ПКУ, або має право скористатися податковою знижкою, повинна на вимогу контролюючого органу надати разом із такою Декларацією довідку про отримані у звітному році доходи.

При цьому, п.п. «в» п. 176.2 ст. 176 ПКУ передбачено, що особи, які відповідно до ПКУ мають статус податкових агентів, зобов’язані подавати на вимогу платника податку відомості про суму виплаченого на його користь доходу, суму застосованих соціальних податкових пільг та суму утриманого податку.

До уваги платників акцизного податку, які мають ліцензії на право роздрібної торгівлі алкогольними напоями!

Головне управління ДПС у Дніпропетровській області стосовно того, чи мають право суб’єкти господарювання за наявності ліцензії на право роздрібної торгівлі алкогольними напоями здійснювати реалізацію алкогольних напоїв (зокрема вин кріплених, десертних, пива) на розлив (без споживання на місці) в ПЕТ-пляшки, якщо розлив відбувається безпосередньо на місці торгівлі з тари ТЕТРА ПАК, кегів тощо, повідомляє таке.

Відповідно до ст. 1 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) (далі – Закон № 3817) роздрібна торгівля – діяльність з продажу товарів (у тому числі з їх відвантаженням для подальшої доставки) кінцевим споживачам для особистого некомерційного використання незалежно від форми розрахунків, у тому числі на розлив без фактичного споживання у місці продажу або на розлив у ресторанах, кафе, барах, інших закладах громадського харчування.

Місце роздрібної торгівлі – це місце реалізації товарів (продукції), у тому числі на розлив, в одному торговому приміщенні (будівлі) за місцем його фактичного розташування, в якому проводяться розрахункові операції, або місце реалізації товарів (продукції), з якого здійснюється їх відвантаження для подальшої доставки до кінцевих споживачів. Проведення розрахункових операцій у такому місці роздрібної торгівлі здійснюється через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером центрального органу виконавчої влади, що реалізує державну податкову політику, програмні реєстратори розрахункових операцій (далі – ПРРО) із створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у передбачених законодавством випадках – із застосуванням зареєстрованих у встановленому порядку розрахункових книжок, в яких фіксується виручка від продажу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, незалежно від того, чи оформлюється через них продаж інших товарів. Торговельна площа місця роздрібної торгівлі алкогольними напоями, крім пива та/або сидру і перрі (без додавання спирту), та/або збродженими напоями, одержаними виключно в результаті природного (натурального) бродіння фруктових, ягідних та фруктово-ягідних соків, з вмістом спирту не більше 8,5 відс. об. (без додавання спирту) має становити не менше 20 метрів квадратних.

Відповідно до частини сьомої ст. 16 Закону № 3817 роздрібна торгівля алкогольними напоями (крім столових вин), а для малих виробників виноробної продукції – алкогольними напоями без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових), у тому числі через мережу Інтернет, може здійснюватися суб’єктами господарювання, у тому числі їх виробниками, за наявності у них ліцензії на право роздрібної торгівлі алкогольними напоями.

Частиною дев’ятнадцятою ст. 3 Закону № 3817 визначено, що розлив виноробної продукції (крім продукції, визначеної частинами двадцятою та двадцять першою ст. 3 Закону № 3817) здійснюється у вироблену з матеріалів, дозволених до контакту з алкогольними напоями, скляну тару, а також у металеві банки з харчового алюмінію, у сувенірні пляшки та художньо оформлений посуд із скла, глазурованої кераміки або дерева, в упаковку типу «Tetra-Pak» і «Bag in box» та ПЕТ-кеги.

Розлив пива, сидру і перрі (без додавання спирту) здійснюється у тару (посуд), вироблену з матеріалів, дозволених до контакту з такими алкогольними напоями (частина двадцять перша ст. 3 Закону № 3817).

Статтею 71 Закону № 3817 встановлено обмеження щодо продажу пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв.

Відповідно до частини восьмої ст. 71 Закону № 3817 продаж вин з додаванням спирту (виноматеріалів оброблених) виноградних власного виробництва ординарних та марочних на розлив з тари місткістю від 50 літрів до 600 літрів дозволяється суб’єктам господарювання первинного та змішаного виноробства виключно за місцем виробництва, яке внесено до Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах (далі – Єдиний реєстр). Річний обсяг продажу вин (виноматеріалів оброблених) на розлив такими суб’єктами господарювання не може перевищувати 20 відсотків річного обсягу вироблених виноматеріалів.

При цьому, Законом № 3817 не передбачено обмежень щодо роздрібної торгівлі на розлив без споживання на місці алкогольними напоями, зокрема винами столовими, десертними, пивом.

Отже, за наявності ліцензії на право роздрібної торгівлі алкогольними напоями, суб’єкт господарювання може здійснювати роздрібну торгівлю на розлив без споживання на місці алкогольними напоями, зокрема винами десертними, пивом, за наявності місця роздрібної торгівлі (для алкогольних напоїв крім пива приміщення з торгівельною площею на менше 20 кв. метрів), яке обладнане РРО або ПРРО, та з обов’язковим дотриманням вимог ст. 71 Закону № 3817.

При цьому, розлив алкогольних напоїв може здійснюватися у тару, визначену ст. 3 Закону № 3817.

Суб’єктам господарювання первинного та змішаного виноробства дозволяється продаж вин з додаванням спирту (виноматеріалів оброблених) виноградних власного виробництва ординарних та марочних на розлив з тари місткістю від 50 літрів до 600 літрів виключно за місцем виробництва, внесеного до Єдиного реєстру. Річний обсяг продажу вин (виноматеріалів оброблених) на розлив такими суб’єктами господарювання не може перевищувати 20 відс. річного обсягу вироблених виноматеріалів.

Закон України № 4577: новації законодавства

Головне управління ДПС у Дніпропетровській області нагадує, що 05.10.2025 набрав чинності Закон України від 21 серпня 2025 року № 4577-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки підприємств оборонно-промислового комплексу» (далі – Закон України № 4577).

Зазначеним документом внесено зміни, зокрема, до Податкового кодексу України від 02 грудня 2010 року № 2755-VI (із змінами) (ПКУ), Закону України від 21 червня 2018 року № 2469-VIII «Про національну безпеку України» (із змінами) (далі – Закон № 2469).

Законом № 2469 (з урахуванням змін, внесених Законом № 4577) запроваджено правовий режим Дефенс Сіті до 01 січня 2036 року або до вступу України до Європейського Союзу.

У зв’язку з цим ПКУ передбачено, зокрема:

- нові поняття «резидент Дефенс Сіті», «реєстр Дефенс Сіті», які визначаються у значенні, наведеному в Законі № 2469;

- вимоги та пільги для резидента Дефенс Сіті, а саме: резидентом Дефенс Сіті може бути лише платник податку на прибуток.

Для резидента Дефенс Сіті передбачено звільнення від оподаткування податком на прибуток, але за умови, що цей прибуток буде використаний на цільове реінвестування (створення чи оновлення матеріально-технічної бази, модернізація основних засобів, впровадження новітніх технологій, придбання прав інтелектуальної власності для оборонних замовлень, дослідження та розробка нових зразків озброєння й техніки тощо). Використання на інші цілі вважається нецільовим використанням.

Якщо звільнений від оподаткування прибуток не буде використано на таке реінвестування у визначений строк, то платник зобов’язаний буде нарахувати та сплатити податок на прибуток із невикористаної частини.

У разі невикористання резидентом Defence City звільненого від оподаткування прибутку відповідно до визначених законом напрямів до 31 грудня календарного року, наступного за податковим роком, платник податку зобов’язаний нарахувати та сплатити податкове зобов’язання з податку на прибуток підприємств, на невикористану частину звільненого від оподаткування прибутку.

Резиденти Defence City (крім платників податку, які одночасно мають статус резидента Дія Сіті) звільняються від сплати:

- земельного податку починаючи з наступного місяця після надання статусу резидента.

Звільнення від сплати земельного податку поширюється на:

1) земельні ділянки, на яких розташовані об’єкти виробничого призначення, що використовуються у господарській діяльності резидентів Defence City;

2) земельні ділянки, які тимчасово не використовуються у господарській діяльності резидентів Defence City протягом періоду релокації і при цьому не передані у користування третім особам;

- податку на нерухоме майно, відмінне від земельної ділянки, починаючи з наступного місяця після надання статусу резидента.

Звільнення від сплати податку на нерухоме майно, відмінне від земельної ділянки, поширюється на:

1) об’єкти нерухомості, розташовані на території обраного для релокації населеного пункту, за умови, що такі об’єкти нерухомості не здаються в оренду, лізинг, позичку (крім працівників резидента Defence City) та використовуються у господарській діяльності резидентів Defence City та/або для проживання їх працівників;

2) будівлі промисловості, віднесені до класу «Промислові та складські будівлі» (код 125) Класифікатора будівель і споруд НК 018:2023, які на період релокації резидентів Defence City не використовуються за призначенням у їхній господарській діяльності, та не здаються в оренду, лізинг, позичку;

- екологічного податку починаючи з наступного податкового періоду після надання статусу резидента.

У разі втрати статусу резидента Defence City платник податку втрачає право на звільнення від сплати податків. Такий платник зобов’язаний після прийняття рішення про втрату статусу резидента Defence City подати уточнюючу податкову звітність, нарахувати та сплатити податкове зобов’язання та пеню.

Крім того, втратили чинність пункт 274.3 статті 274 та пункт 277.2 статті 277 ПКУ, якими було передбачено з 01.10.2025 по 04.10.2025 включно ставку земельного податку за земельні ділянки, нормативну грошову оцінку яких проведено, надані гірничодобувним підприємствам для видобування корисних копалин та розробки родовищ корисних копалин, встановленої у розмірі 8 відсотків від їх нормативної грошової оцінки та ставку земельного податку за земельні ділянки, нормативну грошову оцінку яких не проведено, надані гірничодобувним підприємствам для видобування корисних копалин та розробки родовищ корисних копалин, встановленої у розмірі 12 відсотків від нормативної грошової оцінки площі ріллі по Автономній Республіці Крим або по області.

Дивіденди виплачені юрособою – резидентом на користь фізособи – резидента за договором про відступлення права вимоги, укладеним між такою фізособою та нерезидентом – учасником юрособи: що з ПДФО?

Головне управління ДПС у Дніпропетровській області інформує.

Підпунктом 14.1.255 п. 14.1 ст. 14 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (із змінами) (далі – ПКУ) встановлено, що відступлення права вимоги – це операція з переуступки кредитором прав вимоги боргу третьої особи новому кредитору з попередньою або наступною компенсацією такого боргу кредитору або без такої компенсації.

Оподаткування доходів фізичних осіб регулюється розд. IV ПКУ, відповідно до п.п. 163.1.1 п. 163.1 ст. 163 якого об’єктом оподаткування фізичної особи – резидента є загальний місячний (річний) оподатковуваний дохід.

Статтею 165 ПКУ встановлено вичерпний перелік доходів, які не включаються до загального місячного (річного) оподатковуваного доходу платника податку.

Водночас п. 164.2 ст. 164 ПКУ визначено перелік доходів, що включаються до загального місячного (річного) оподатковуваного доходу платника податку.

Так, до загального місячного (річного) оподатковуваного доходу платника податків включаються інші доходи, крім зазначених у ст. 165 ПКУ (п.п. 164.2.20 п. 164.2 ст. 164 ПКУ).

Згідно з п. 167.1 ст. 167 ПКУ ставка податку становить 18 відс. бази оподаткування щодо доходів, нарахованих (виплачених, наданих) платнику (крім випадків, визначених у пунктах 167.2 – 167.5 ст. 167 ПКУ).

Також вказаний дохід є об’єктом оподаткування військовим збором для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Ставка військового збору для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, становить 5 відс. від об’єкта оподаткування, визначеного п.п 1 п. 1.2 п. 16 прим. 1 підрозд. 10 розділу XX «Перехідні положення» ПКУ, крім доходів, які оподатковуються за ставкою, визначеною п.п. 4 п.п 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Податковий агент, поняття якого наведено у п.п. 14.1.180 п. 14.1 ст. 14 ПКУ, що нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок на доходи фізичних осіб та військовий збір із суми такого доходу за його рахунок використовуючи ставку податку, визначену в ст. 167 ПКУ, та ставку військового збору, встановлену п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (п.п. 168.1.1 п. 168.1 ст. 168 ПКУ та п.п 1.4 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Враховуючи вищевикладене, дохід у вигляді заборгованості, виплачений на підставі договору прав вимоги юридичною особою – резидентом на користь фізичної особи – резидента, включається до загального місячного (річного) оподатковуваного доходу як інший дохід та оподатковується податком на доходи фізичних осіб за ставкою 18 відс. та військовим збором за ставкою 5 відсотків.

Водночас зазначаємо, що кожний конкретний випадок оподаткування операцій з виплати нерезиденту доходів у вигляді дивідендів, якщо нерезидент відступає право вимоги отримання таких дивідендів іншому кредитору, слід розглядати окремо. Тому з порушеного питання платникам доцільно подавати запит для отримання індивідуальної податкової консультації до контролюючих органів у порядку, передбаченому ст. 52 ПКУ.

Понад 253 тисячі адміністративних послуг надано платникам Дніпропетровщини протягом дев’яти місяців цього року

У Головному управлінні ДПС в Дніпропетровській області (ГУ ДПС) пройшла інтерактивна онлайн сесія для платників податків Дніпра.

Під час зустрічі податківці сфокусували увагу учасників заходу на адміністративних послугах податкової Дніпропетровщини.

Наразі 17 центрами обслуговування платників (ЦОП) ГУ ДПС забезпечується надання 60 адміністративних послуг.

Протягом дев’яти місяців цього року платники Дніпропетровщини отримали 253 447 адміністративних послуг, що на 1 016 послуг більше ніж торік за такий же період.

Зокрема, фахівцями мобільного ЦОПу надано 13 047 адміністративних послуг, з яких 2 336 – під час адресних виїздів до маломобільних груп населення та 31 245 – інших.

Мобільним ЦОПом у центрах надання адміністративних послуг територіальних громад Дніпропетровської області до фахівців ГУ ДПС звернулось 21 247 осіб, ними отримано 33 686 послуг.

Податківці наголосили, що платники можуть у зручний час звернутися до ЦОПів, щоб подати податкову звітність, отримати кваліфіковану консультацію та якісні адміністративні послуги.

Робота з надання сервісних послуг є одним з важливих напрямків роботи податківців Дніпропетровщини, а розташування ЦОПів не тільки у великих містах Дніпропетровської області надає змогу здійснювати обслуговування платників і населення також у віддалених громадах нашої області.

За результатами зустрічі платники отримали важливу інформацію про широкий спектр адміністративних та інформаційних послуг, які можна отримати у ЦОПах ГУ ДПС.

Надання послуги з проставлення апостиля на офіційних документах, виданих Державною податковою службою України та її територіальними органами

Головне управління ДПС у Дніпропетровській області, опубліковано 17 жовтня 2025 о 12:23

Головне управління ДПС у Дніпропетровській області нагадує, що проставлення апостиля на офіційних документах, що видаються Державною податковою службою України (ДПС) та її територіальними органами, здійснюється ДПС відповідно до Правил проставлення апостиля на офіційних документах, призначених для використання на території інших держав, затверджених наказом МЗС, МВС, МОН, Мінфіну, Мін’юсту від 17 березня 2023 року № 125/209/293/139/999/5 та зареєстрованих у Міністерстві юстиції України 21.03.2023 за № 478/39534 (із змінами) (далі – Правила).

Хто може звертатися щодо надання послуги

Апостиль проставляється на вимогу особи, яка підписала документ, або на вимогу фізичної/юридичної особи (їх представників).

Пакет документів

Для проставлення апостиля необхідно подати:

1) оригінал документа, на якому проставляється апостиль, або його засвідчену в установленому порядку копію;

2) документ про оплату послуги з проставлення апостиля або документ, що підтверджує право на звільнення від сплати, чи його копію, засвідчену в установленому порядку;

3) заяву від особи, яка подає такі документи.

Враховуючи положення абзацу першого статті 1 та абзацу другого статті 11 Конвенції, що скасовує вимогу легалізації іноземних офіційних документів (далі – Конвенція), у заяві щодо проставлення апостиля необхідно зазначити назву документа (документів), що надсилається до ДПС для проставлення апостиля, та країну призначення використання такого документа (документів).

Актуальний перелік держав-учасниць Конвенції знаходиться на сайті Гаазької конвенції з міжнародного приватного права (абревіатура англ. мовою – HCCH).

Пунктом 3 Правил визначено перелік документів, на яких апостиль не проставляється.

Подача документів

З метою отримання послуги з проставлення апостиля документи подаються в установленому законом порядку до Державної податкової служби України за адресою: Львівська площа, 8, м. Київ, 04053.

Плата за надання послуги з проставлення апостиля

Відповідно до наказу Міністерства фінансів України від 01.02.2023 № 54 «Про розмір та порядок оплати послуг з проставлення апостиля», зареєстрованого в Міністерстві юстиції України 03.03.2023 за № 395/39451 (далі – наказ Мінфіну № 54), встановлено плату за надання послуги із проставлення апостиля на документах, що видаються ДПС та її територіальними органами і призначені для використання на території інших держав, у розмірі трьох неоподатковуваних мінімумів доходів громадян (на сьогодні – 51 грн).

Відповідно до пункту 2 наказу Мінфіну № 54 та абзацу другого пункту 2 наказу Міністерства юстиції України від 18.12.2003 № 161/5 «Про розмір та порядок оплати послуг з проставлення апостиля», зареєстрованого в Міністерстві юстиції України 19.12.2003 за № 1197/8518, (зі змінами) від унесення плати звільняються особи з інвалідністю 1-ої і 2-ої груп, особи з інвалідністю внаслідок Другої світової війни, громадяни, які належать до першої категорії потерпілих унаслідок Чорнобильської катастрофи, та діти-сироти у разі проставляння апостиля на документах, що стосуються безпосередньо цих громадян.

Термін розгляду

Пунктом 11 Правил визначено, що термін розгляду документів для проставлення апостиля встановлюється компетентним органом.

Проставлення апостиля, відмова в його проставленні здійснюються ДПС у строк до 20 робочих днів з дня отримання ДПС заяви та документів, необхідних для отримання послуги з проставлення апостиля.

Казначейством відкрито новий рахунок для зарахування плати за надання послуг з проставлення апостиля ДПС.

Реквізити для оплати

Реквізити рахунку:

Отримувач: ГУК у м. Києві/м. Київ/22012500.

Код за ЄДРПОУ: 37993783.

Рахунок отримувача: UA598999980313080165031026001.

Надавач платіжних послуг отримувача: Казначейство України (ел.адм.подат.).

Призначення платежу:

Код виду сплати: 101.

Додаткова інформація запису: за надання послуг з проставлення апостиля.

Новий рахунок відкрито у зв’язку з тим, що плата за проставлення апостиля віднесена до доходів загального фонду Державного бюджету України замість доходів місцевих бюджетів.

Це передбачено Законом України від 16.01.2025 № 4225-ІХ «Про внесення змін до Бюджетного кодексу України щодо актуалізації та удосконалення деяких положень», який набрав чинності 05.03.2025.

Звертаємо увагу: реквізити рахунку для зарахування плати за надання послуг з проставлення апостиля ДПС, розміщені на вебпорталі ДПС за посиланнями

https://tax.gov.ua/media-tsentr/novini/668739.html

та

https://tax.gov.ua/nove-pro-podatki--novini-/668741.html,

є недіючими.

Довідково

Актуальна інформація щодо реквізитів рахунку для сплати коштів за надання послуг із проставлення апостиля на документах, що видаються ДПС, розміщені на головній сторінці вебпорталу «Державна податкова служба» (шлях «Головна»/»Рахунки для сплати платежів»/«ДПС»)

У платника на дату анулювання реєстрації як платника ПДВ обліковуються товари/послуги, необоротні активи: визначення звичайної ціни при нарахуванні податкових зобов’язань

Головне управління ДПС у Дніпропетровській області інформує.

Порядок нарахування податкових зобов’язань з податку на додану вартість (ПДВ, податок) при анулюванні реєстрації платника податку визначено п. 184.7 ст. 184 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (із змінами) (далі – ПКУ), згідно з яким якщо товари/послуги, необоротні активи, суми податку по яких були включені до складу податкового кредиту, не були використані в оподатковуваних операціях у межах господарської діяльності, такий платник податку в останньому звітному (податковому) періоді не пізніше дати анулювання його реєстрації як платника податку зобов’язаний визначити податкові зобов’язання по таких товарах/послугах, необоротних активах виходячи із звичайної ціни відповідних товарів/послуг чи необоротних активів, крім випадків анулювання реєстрації як платника податку внаслідок реорганізації платника податку шляхом приєднання, злиття, перетворення, поділу та виділення відповідно до закону.

Відповідно до п.п. 14.1.71 п. 14.1 ст. 14 ПКУ звичайна ціна – це ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлено ПКУ. Якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін. Це визначення не поширюється на операції, що визнаються контрольованими відповідно до ст. 39 ПКУ.

У разі якщо ціни (націнки) на товари (роботи, послуги) підлягають державному регулюванню згідно із законодавством, звичайною вважається ціна, встановлена відповідно до правил такого регулювання. Це положення не поширюється на випадки, коли встановлюється мінімальна ціна продажу або індикативна ціна. У такому разі звичайною ціною вважається ціна, визначена сторонами договору, але не нижче за мінімальну або індикативну ціну.

Якщо під час здійснення операції обов’язковим є проведення оцінки, вартість об’єкта оцінки є підставою для визначення звичайної ціни для цілей оподаткування.

Згідно з п.п. 14.1.219 п. 14.1 ст. 14 ПКУ ринкова ціна – це ціна, за якою товари (роботи, послуги) передаються іншому власнику за умови, що продавець бажає передати такі товари (роботи, послуги), а покупець бажає їх отримати на добровільній основі, обидві сторони є взаємно незалежними юридично та фактично, володіють достатньою інформацією про такі товари (роботи, послуги), а також ціни, які склалися на ринку ідентичних (а за їх відсутності – однорідних) товарів (робіт, послуг) у порівняних економічних (комерційних) умовах.

Отже, платник податку, у якого на дату анулювання реєстрації як платника ПДВ обліковуються товари/послуги, необоротні активи, суми податку по яких були включені до складу податкового кредиту, та які не були використані в оподатковуваних операціях у межах господарської діяльності, повинен не пізніше такої дати нарахувати податкові зобов’язання за цими товарами/послугами, необоротними активами виходячи з їх звичайної ціни, яка відповідає рівню ринкових цін за правилами, визначеними п.п. 14.1.219 п. 14.1 ст. 14 ПКУ.

З метою отримання переліку офіційних джерел, які містять інформацію про ринкові ціни необхідно звернутися до:

- Міністерства економіки, довкілля та сільського господарства України як до головного органу у системі центральних органів виконавчої влади, що забезпечує, зокрема, формування та реалізацію державної цінової політики та формування державної політики з контролю за цінами;

- виробників офіційної статистики – органів державної статистики та інших державних органів, уповноважених законом здійснювати виробництво і поширення офіційної державної статистичної інформації, які складають національну статистичну систему відповідно до Закону України від 16 серпня 2022 року № 2524-IX «Про офіційну статистику».

Процедура реорганізації: зняття з обліку у контролюючому органі юридичної особи

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 11.13 розд. XI Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588, (із змінами та доповненнями) (далі – Порядок № 1588) у разі прийняття рішення про припинення юридичної особи в результаті злиття, приєднання, поділу, перетворення до завершення строку, визначеного для заявлення кредиторами своїх вимог (у разі наявності грошових зобов’язань та/або заборгованості зі сплати податків і зборів), а також у день отримання запиту від суб’єкта державної реєстрації контролюючий орган передає до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань:

- у разі відсутності грошових зобов’язань та/або податкового боргу – відомості про відсутність заборгованості зі сплати податків і зборів за формою № 30-ОПП (додаток 15 до Порядку № 1588);

- за наявності податкового боргу – відомості про узгодження плану реорганізації юридичної особи за формою № 31-ОПП (додаток 16 до Порядку № 1588) або відомості про наявність заборгованості зі сплати податків і зборів за формою № 30-ОПП (якщо план реорганізації юридичною особою до контролюючого органу не подавався або не був узгоджений контролюючим органом).

Згідно з п. 11.14 розд. XI Порядку № 1588 формування контролюючим органом відомостей про узгодження плану реорганізації юридичної особи, яка має податковий борг, здійснюється у такому порядку:

1) платник податків, який реорганізовується та має грошові зобов’язання та/або податковий борг, після оприлюднення повідомлення про реорганізацію подає до контролюючого органу за основним місцем обліку:

- заяву про ліквідацію або реорганізацію платника податків за формою № 8-ОПП (додаток 14 до Порядку № 1588) (далі – заява за ф. № 8-ОПП);

- копію рішення про реорганізацію;

- у довільній формі план реорганізації, в якому зазначається порядок розподілу грошових зобов’язань та/або податкового боргу між іншими платниками податків – правонаступниками із зазначенням видів податків, зборів, сум і часток податків, зборів, а також часток активів, що передаються правонаступникам, чи інших критеріїв, за якими визначені частки податків, зборів. План реорганізації має бути підписаний уповноваженими особами платника податків, який реорганізується, та уповноваженими особами платників податків – правонаступників. Підписи таких осіб засвідчуються в установленому законодавством порядку.

Контролюючий орган за основним місцем обліку платника податків у взаємодії з іншими контролюючими органами за основним місцем обліку правонаступників розглядає отримані документи у місячний строк від дня отримання заяви за ф. № 8-ОПП. За результатами такого розгляду контролюючим органом приймається рішення про узгодження плану реорганізації або про відмову в узгодженні плану реорганізації, яке доводиться до відома платника податків;

2) врегулювання питань погашення грошових зобов’язань або податкового боргу у разі реорганізації, що здійснюється у порядку, визначеному ст. 98 глави 9 розд. II Податкового кодексу України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ);

3) у разі отримання рішення про відмову в узгодженні плану реорганізації платник податків може погасити грошові зобов’язання та/або податковий борг або переглянути план реорганізації в частині розподілу податкових зобов’язань (боргу) правонаступнику (правонаступникам) та повторно звернутись до контролюючого органу за основним місцем обліку платника для його узгодження.

Відповідно до п.п. 1 п. 11.17 розд. XI Порядку № 1588 підставою для зняття з обліку у контролюючих органах платників податків, державна реєстрація припинення яких здійснюється згідно із Законом України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (із змінами та доповненнями), є надходження відомостей про державну реєстрацію припинення юридичної особи. Дата зняття з обліку відповідає даті закриття останньої інтегрованої картки платника податків або даті отримання відомостей про припинення юридичної особи у разі, якщо на момент отримання таких відомостей були закриті всі інтегровані картки такого платника податків.

У разі припинення платника податків – юридичної особи (шляхом ліквідації або реорганізації) врегулювання питань погашення грошових зобов’язань та/або податкового боргу такого платника здійснюється у порядку, визначеному ПКУ (п.п. 4 п. 11.17 розд. XI Порядку № 1588).

Чи має право представник юридичної особи – нерезидента отримати в КНЕДП ДПС КЕП за дорученням?

Головне управління ДПС у Дніпропетровській області повідомляє.

Законом України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (із змінами) (далі – Закон № 2155) уповноважений представник юридичної особи або фізичної особи – підприємця підписує документи, необхідні для формування та видачі кваліфікованого сертифіката відкритого ключа працівнику юридичної особи або фізичної особи – підприємця (частина шоста ст. 22).

Кваліфікований надавач електронних довірчих послуг ДПС України (КНЕДП ДПС) під час формування та видачі кваліфікованого сертифіката відкритого ключа працівнику юридичної особи або фізичної особи – підприємця здійснює ідентифікацію працівника, а також ідентифікацію особи уповноваженого представника юридичної особи або фізичної особи – підприємця відповідно до вимог цієї статті та перевіряє обсяг його повноважень за документом, що визначає повноваження уповноваженого представника юридичної особи або фізичної особи – підприємця, чи з використанням інформації, що міститься в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань або в торговельному, банківському чи судовому реєстрі, який ведеться країною резидентства іноземної юридичної особи.

Пунктом 1 частини другої ст. 22 Закону № 2155 встановлено, що ідентифікація особи, яка звернулася за отриманням послуги формування кваліфікованого сертифіката відкритого ключа, здійснюється, зокрема:

- за особистої присутності фізичної особи, фізичної особи – підприємця чи уповноваженого представника юридичної особи – за результатами перевірки відомостей (даних) про особу, отриманими у встановленому законодавством порядку з Єдиного державного демографічного реєстру (далі – Реєстр), за паспортом громадянина України або іншими документами, виданими відповідно до законодавства про Реєстр та про документи, що посвідчують особу, підтверджують громадянство України чи спеціальний статус особи.

Враховуючи викладене, для отримання кваліфікованого електронного підпису (КЕП) до КНЕДП ДПС може звернутися лише уповноважений представник юридичної особи нерезидента.

На які банківські рахунки платник сплачує штрафні (фінансові) санкції та пеню по єдиному внеску?

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Відповідно до абзацу другого частини чотирнадцятої ст. 25 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами) (далі – Закон № 2464) суми пені та штрафів, передбачених Законом № 2464, підлягають сплаті платником єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) протягом десяти календарних днів після надходження відповідного рішення.

Зазначені суми зараховуються на рахунки контролюючих органів, відкриті в центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів для зарахування єдиного внеску або на єдиний рахунок.

Реквізити рахунків для сплати єдиного внеску, зокрема у розрізі областей, розміщені на головній сторінці вебпорталу «Державна податкова служба України» у розділі «Рахунки для сплати платежів» за посиланням .

Фахівці відповідають на запитання платників податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» щодо актуальних питань податкового законодавства.

Здебільшого питання були стосовно порядку отримання податкової знижки, правил звільнення від податкових зобов’язань для мобілізованих ФОП, визначення МПЗ, рахунки для сплати податків.

Також, фахівці відповідали на питання про роботу Офісу податкових консультантів, Національну стратегії доходів до 2030 року та реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками), оформлення працівника на роботу та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства

Участь в онлайн засіданні районної комісії Криворізької районної військової адміністрації

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Днями, у форматі онлайн на платформі ZOOM було проведено засіданні районної комісії Криворізької районної військової адміністрації з питань погашення заборгованості з виплати заробітної плати, пенсій, стипендій та інших соціальних виплат.

На засіданні розглянули питання щодо заборгованості із заробітної плати, виплати заробітної плати працівникам підприємств нижче законодавчо встановленого мінімуму та по відшкодуванню пенсій, призначених на пільгових умовах, що обліковується за підприємствами Криворізького району

За підсумками проведеного засідання, прийняті відповідні рішення стосовно вжиття невідкладних заходів для погашення вищезазначених заборгованостей.

Засідання міської робочої групи з питань протидії нелегальній торговельній діяльності та торгівлі підакцизними товарами в режимі онлайн

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Днями, у рамках взаємодії податкових органів з органами місцевої влади, відбулось онлайн засідання міської робочої групи з питань нелегальній торгівлі підакцизними товарами, на якому була присутня фахівець Головного управління ДПС у Дніпропетровській області.

На засіданні обговорили питання щодо порушень суб’єктами господарювання вимог податкового законодавства у сфері обігу алкогольних напоїв, тютюнових виробів та пального. Зкоординували сумісні дії на посилення контролю за обігом підакцизних товарів та упередження випадків, що протидіють чинному податковому законодавству. Проаналізували надходженння з акцизного податку та сплату штрафів до бюджету.

На завершення засідання учасниками робочої групи визначені заходи щодо недопущення функціонування об’єктів нелегального виробництва та обігу підакцизними товарами.