Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Податок на елітні авто: бюджет вже отримав понад 95 млн грн

За 5 місяців цього року власники елітних автомобілів вже сплатили 95,3 млн грн транспортного податку. Це на 2,5 млн грн більше відповідного показника минулого року.

Транспортний податок наразі вже сплатили понад 5,6 тисячі осіб.

Найбільші суми надійшли від автовласників:

- Києва – 29,5 млн грн,

- Дніпропетровщини – 9 млн грн,

- Одещини – 8,3 млн грн,

- Львівщини – 6,3 млн гривень.

Нагадаємо! Транспортний податок сплачують власники легкових автомобілів, які випущені не більше 5 років тому. Середньоринкова вартість таких автівок має становити понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (у 2025 – 3 млн грн).

Ставка транспортного податку – 25 тис. грн за кожний автомобіль.

Перелік легкових автомобілів визначає Мінекономіки, повний список розміщує на своєму офіційному вебсайті (www.me.gov.ua) щороку до 1 лютого податкового (звітного) року.

У 2025 році до переліку потрапили такі марки автомобілів: AstonMartin, Audi, Bentley, BMW, GMC, Hymer-Mercedes, Ineos, Jaguar, Lamborghini, LandRover, Lexus, Lotus, Lincoln, McLaren, Maserati, Mercedes-AMG, Mercedes-Benz, Mercedes-Maybach, Porsche, Rolls-Royce, Toyota.

Повідомлення про нараховану суму транспортного податку юридичні особи отримують у своєму електронному кабінеті.

Для фізичних осіб формуються податкові повідомлення – рішення та надсилаються поштою за місцем податкової адреси. Якщо ж фізособи подавали заявку на листування з органами ДПС в електронному

Для звірки даних щодо плати за землю громадяни мають право звернутися до контролюючого органу

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п 14.1.147 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) плата за землю – обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності.

Згідно з п. 286.5 ст. 286 ПКУ платники плати за землю мають право письмово або в електронній формі засобами електронного зв’язку (з дотриманням вимог, визначених п. 42.4 ст. 42 ПКУ) звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю), для проведення звірки даних щодо:

- розміру площ та кількості земельних ділянок, земельних часток (паїв), що перебувають у власності та/або користуванні платника податку;

- права на користування пільгою зі сплати податку з урахуванням положень п.п. 281.4 і 281.5 ст. 281 ПКУ;

- розміру ставки земельного податку;

- нарахованої суми плати за землю.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником плати за землю на підставі оригіналів відповідних документів або належним чином засвідчених копій таких документів, зокрема, документів на право власності, користування пільгою, а також у разі зміни розміру ставки плати за землю контролюючий орган, до якого звернувся платник плати за землю, проводить протягом десяти робочих днів перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення разом з детальним розрахунком суми податку. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Також, у разі якщо платник податків має у власності декілька земельних ділянок або право на декілька земельних часток (паїв), щодо яких необхідно провести звірку даних, для її проведення такий платник податків має право звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження будь-якої з таких земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю) (п. 286.5 ст. 286 ПКУ).

Фізичні особи з використанням кваліфікованого електронного підпису мають можливість переглянути сформовані податкові повідомлення-рішення щодо сум нарахованих їм податкових зобов’язань з плати за землю в меню «ЕК для громадян» приватної частини Електронного кабінету, вхід до якого здійснюється за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Отже, для звірки даних щодо плати за землю фізичні особи (громадяни) звертаються із відповідними документами письмово або в електронній формі (через меню «Листування з ДПС» в «ЕК для громадян» приватної частини Електронного кабінету) до головних управлінь ДПС в областях та м. Києві за своїм місцем реєстрації або місцем знаходження будь-якої з земельних ділянок.

Платники Дніпропетровщини забезпечили позитивну динаміку надходжень до загального фонду держбюджету: надходження з початку року зросли на 34,4 %

З початку 2025 року від платників Дніпропетровщини до загального фонду державного бюджету надійшло майже 22,2 млрд гривень податків, зборів та платежів. У порівнянні з січнем – травнем 2024 року це на понад 5,6 млрд грн, або на 34,4 відс. більше.

Начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька висловила вдячність сумлінним платникам і зазначила, що з початку поточного року платники тримають позитивний темп наповнення бюджетів.

За словами очільниці обласного податкового відомства, комунікації на постійній основі забезпечують ефективну взаємодію з платниками податків. Відкритий діалог спрямований на підтримку бізнеса у регіоні.

«Ми працюємо, щоб суб’єкти господарювання мали можливість здійснювати свою діяльність без порушень законодавства. Для цього податкова служба створює всі необхідні умови для сплати податків та подання звітності. Адже наше спільне завдання – стабільне наповнення бюджетів», – констатувала Теодозія Чернецька.

Чи є платником земельного податку ФОП – платник єдиного податку за земельні ділянки, на які право власності оформлено на фізичну особу, та використовуються за призначенням для провадження господарської діяльності?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до підпунктів 14.1.72 і 14.1.73 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) земельний податок – обов’язковий платіж, що справляється з власників земельних ділянок та земельних часток (паїв), а також постійних землекористувачів.

Пунктом 269.1 ст. 269 ПКУ встановлено, що платниками плати за землю є, зокрема, платники земельного податку, а саме власники земельних ділянок, земельних часток (паїв) (п.п. 269.1.1.1 п.п. 269.1.1 п. 269.1 ст. 269 ПКУ).

Згідно з п. 270.1 ст. 270 ПКУ об’єктами оподаткування платою за землю є, зокрема, об’єкти оподаткування земельним податком:

- земельні ділянки, які перебувають у власності (п.п. 270.1.1.1 п.п. 270.1.1 п. 270.1 ст. 270 ПКУ);

- земельні частки (паї), які перебувають у власності (п.п. 270.1.1.2 п.п. 270.1.1 п. 270.1 ст. 270 ПКУ).

Разом з тим, платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності, зокрема, з податку на майно в частині земельного податку за земельні ділянки, що використовуються платниками єдиного податку першої – третьої груп для провадження господарської діяльності (крім діяльності з надання земельних ділянок та/або нерухомого майна, що знаходиться на таких земельних ділянках, в оренду (найм), позичку, на іншому праві користування) та платниками єдиного податку четвертої групи для ведення сільськогосподарського товаровиробництва (п.п. 4 п. 297.1 ст. 297 ПКУ).

Враховуючи викладене, звільняється від сплати земельного податку (в т. ч. обов’язку нарахування, подання податкової звітності із земельного податку) фізична особа – підприємець – платник єдиного податку:

- першої – третьої груп – за земельні ділянки, що використовуються такою особою за призначенням для провадження господарської діяльності (крім діяльності з надання земельних ділянок та/або нерухомого майна, що знаходиться на таких земельних ділянках, в оренду (найм), позичку, на іншому праві користування);

- четвертої групи, за земельні ділянки сільськогосподарського призначення, що використовуються для ведення сільськогосподарського товаровиробництва.

Який порядок створення РРО фіскального звітного чеку (щоденного Z-звіту), якщо тривалість зміни (робочого дня) становить 24 години?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 9 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані щоденно створювати у паперовій та/або електронній формі реєстраторами розрахункових операцій (далі – РРО) (за виключенням автоматів з продажу товарів (послуг) або програмними РРО фіскальні звітні чеки у разі здійснення розрахункових операцій.

Ця норма враховує особливості роботи РРО, які повинні забезпечувати створення у паперовій та/або електронній формі фіскальних звітних чеків (щоденних Z-звітів) за кожний робочий день.

Пунктом 2 Вимог щодо реалізації фіскальних функцій реєстраторами розрахункових операцій для різних сфер застосування, затверджених постановою Кабінету Міністрів України від 18 лютого 2002 року № 199 із змінами та доповненнями (далі – Вимоги № 199), наведено визначення «зміна» – це період роботи РРО від реєстрації першої розрахункової операції після виконання Z-звіту до виконання наступного Z-звіту.

У примітках, наведених у додатку «Формат і розрядність даних, що зберігаються у фіскальній пам’яті» до Вимог № 199 доводиться важливе уточнення: максимальна тривалість зміни РРО не повинна перевищувати 24 години.

Оскільки в добі всього 24 години (тобто, день триває з 0 годин ранку та закінчується 24 годиною вночі), при щоденній роботі з РРО Z-звіт необхідно виконувати щодня.

Відповідно до п. 7 Вимог № 199 усі режими роботи РРО, крім тих, що забезпечують усунення причин блокування, повинні блокуватися, зокрема, у разі перевищення максимальної тривалості зміни.

Враховуючи викладене, якщо суб’єкт господарювання працює цілодобово, то фіскальний звітний чек (щоденний Z-звіт) повинен створюватись РРО кожного дня по закінченню робочої зміни, але не пізніше 24 години цього дня.

Трансферне ціноутворення: новації податкового законодавства для платників, які здійснюють контрольовані операції

Змінено перелік держав (територій), операції з резидентами яких підпадають під контроль з трансфертного ціноутворення

У зв’язку зі змінами, внесеними до Податкового кодексу України (ПКУ) Законом України № 3813 щодо особливостей податкового адміністрування під час воєнного стану, Уряд прийняв Постанову № 1505, якою змінено перелік держав (територій), операції з резидентами яких підпадають під контроль з трансфертного ціноутворення (Перелік № 1045).

Відповідно до цих змін зменшено кількість таких держав (територій) з 78 до 46. Зокрема, виключено такі популярні серед українських компаній держави, як Республіка Кіпр, Республіка Молдова, Ірландія та Об’єднані Арабські Емірати. Водночас додано 10 держав (територій), які раніше були відсутні. Це, зокрема держави, віднесені до переліку офшорних зон і «чорного списку» FATF (Група з розробки фінансових заходів боротьби з відмиванням грошей) та держави (території), які не забезпечують своєчасного і повного обміну податковою та фінансовою інформацією.

Оновлений перелік держав (територій) для цілей трансфертного ціноутворення вперше застосовується з 1 січня 2025 року.

Зміни у розмірах штрафів за порушення правил звітування з трансфертного ціноутворення (стаття 120 ПКУ) з 25.03.2025

Зміни у розмірах штрафів передбачені Законом України № 4112, а саме:

- штраф за неподання повідомлення про участь в міжнародній групі компаній збільшено з 50 до 100 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року (пункт 120.3 статті 120 ПКУ);

- максимальний розмір штрафу за несвоєчасне подання повідомлення про участь в міжнародній групі компаній зменшено зі 100 до 50 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за кожний календарний день несвоєчасного подання (пункт 120.6 статті 120 ПКУ);

- штраф за несвоєчасне декларування контрольованих операцій: максимальна сума штрафу – 300 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року або 0,5 відс. від суми незадекларованих контрольованих операцій (менше з двох значень) (пункт 120.6 статті 120.6 ПКУ).

Закон України № 3813: деякі зміни до ПКУ, що набули чинності з 01.01.2025

З 01.01.2025 набрали чинності зміни до ПКУ у частині віднесення господарських операцій до контрольованих, що передбачені Законом України № 3813.

Зокрема, розширено критерії визнання осіб пов’язаними за рахунок економічного зв’язку.

Так, підпункт «а» підпункту 14.1.159 пункту 14.1 статті 14 ПКУ доповнено абзацами такого змісту:

«доходи (виручка) юридичної особи – резидента від реалізації продукції (товарів, робіт, послуг) (за вирахуванням непрямих податків), окремій юридичній особі – нерезиденту або окремому іноземному утворенню без статусу юридичної особи (в тому числі нерезиденту, який провадить господарську діяльність через постійне представництво на території України) протягом календарного року становлять 75 і більше відсотків доходів (виручки) такої юридичної особи – резидента від реалізації продукції (товарів, робіт, послуг) (за вирахуванням непрямих податків) всім нерезидентам, за умови що такі доходи становлять 50 і більше відсотків загальної суми доходу такої юридичної особи від реалізації продукції (товарів, робіт, послуг) (за вирахуванням непрямих податків), визначеного за правилами бухгалтерського обліку;

вартість продукції (товарів, робіт, послуг), придбаної юридичною особою – резидентом в іншої окремої юридичної особи – нерезидента або окремого іноземного утворення без статусу юридичної особи (в тому числі у нерезидента, який провадить господарську діяльність через постійне представництво на території України) протягом календарного року, становить 75 і більше відсотків вартості продукції (товарів, робіт, послуг), придбаної такою особою у всіх нерезидентів, за умови, що сума таких операцій з придбання становить 50 і більше відсотків загальної вартості продукції (товарів, робіт, послуг), придбаної такою юридичною особою – резидентом».

Також Законом України № 3813 збільшено нижню межу частки володіння корпоративними правами кожної особи у наступній юридичній особі у ланцюгу для визначення пов’язаності (незалежно від результатів множення) з 20 до 25 відсотків (підпункт «в» підпункту 14.1.159 пункту 14.1 статті 14 ПКУ).

Довідково:

- Закон України № 3813 – це Закон України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства».

- Закон України № 4112 – це Закон України від 04 грудня 2024 року № 4112-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо врахування положень Рекомендацій Ради Організації економічного співробітництва та розвитку стосовно податкових заходів для подальшої боротьби з підкупом іноземних посадових осіб у міжнародних ділових операціях».

- Постанова № 1505 – це постанова Кабінету Міністрів України від 27 грудня 2024 року № 1505 «Про внесення змін у додаток до постанови Кабінету Міністрів України від 27 грудня 2017 р. № 1045».

- Перелік № 1045 – це Перелік держав (територій), які відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 Податкового кодексу України, що затверджений постановою Кабінету Міністрів України від 27 грудня 2017 року № 1045 (у редакції Постанови № 1505).

ДПС отримала перші CbC-звіти від 21 іноземної юрисдикції

Державна податкова служба України отримала перші звіти за формою Country-by-Country (CbC) у межах автоматичного обміну інформацією з 21 іноземної юрисдикції. Це стало можливим завдяки набуттю чинності з 4 липня 2024 року Багатосторонньої угоди компетентних органів про автоматичний обмін звітами CbC (Multilateral Competent Authority Agreement – CbC MCAA).

Виявлені недоліки передаються державам-партнерам відповідно до положень Багатосторонньої угоди.

Державна податкова служба України здійснює податковий контроль за трансфертним ціноутворенням шляхом моніторингу подання звітів у розрізі країн міжнародних груп компаній (звітів CbC).

На підставі повідомлень про участь у міжнародних групах компаній (МГК) ДПС ідентифікує платників податків, які зобов’язані подавати звіти CbC. Платники, що здійснюють контрольовані операції, мають щороку до 1 жовтня подавати відповідне повідомлення про участь у МГК.

Звіт CbC повинен бути поданий не пізніше 12 місяців після завершення фінансового року, встановленого материнською компанією. У разі відсутності відомостей про встановлений материнською компанією МГК фінансовий рік – протягом 12 місяців після закінчення календарного року.

ДПС аналізує подані звіти на предмет повноти, достовірності та відповідності вимогам Податкового кодексу України. У випадку виявлення помилок або розбіжностей, платникам направляється повідомлення з вимогою подати уточнюючий звіт або надати пояснення у 30-денний строк.

У разі відсутності чинної угоди про автоматичний обмін (QCAA) з юрисдикцією податкового резидентства материнської компанії, звіт CbC за 2024 рік має бути поданий українським резидентом самостійно. Станом на 31 грудня 2024 року відповідна угода QCAA не набрала чинності, зокрема, з США, Канадою та Ізраїлем.

Наголошуємо: неподання, несвоєчасне подання або надання недостовірної інформації у звітах CbC чи повідомленнях про участь у МГК тягне за собою штрафи відповідно до статті 120 Податкового кодексу.

Видача фіскального чека, в якому відсутній реквізит цифрового значення штрихового коду марки акцизного податку на алкогольні напої: відповідальність

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послу» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції, зокрема, зобов’язані:

- проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (далі – ПРРО) зі створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом № 265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок (далі – РК);

- надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, включаючи ті, замовлення або оплата яких здійснюється з використанням мережі Інтернет, при отриманні товарів (послуг) в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції, створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї РРО чи дисплеї пристрою, на якому встановлений ПРРО QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти);

- проводити розрахункові операції через РРО та/або ПРРО для підакцизних товарів з використанням режиму програмування із зазначенням коду підакцизної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості, а також із зазначенням цифрового значення штрихового коду марки акцизного податку (серія та номер) при роздрібній торгівлі алкогольними напоями.

При цьому, розрахунковий документ – це документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі, створений в паперовій та/або електронній формі (електронний розрахунковий документ) у випадках, передбачених Законом № 265, зареєстрованим у встановленому порядку РРО або ПРРО, чи заповнений вручну (ст. 2 Закону 265).

Форма та зміст фіскального касового чека на товари (послуги) (далі – фіскальний чек) та інших розрахункових документів, надання покупцю яких є обов’язковим, встановлені Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 із змінами та доповненнями (далі – Положення № 13).

Пунктом 2 розд. ІІ Положення № 13 встановлено, що фіскальний касовий чек на товари (послуги) за формою № ФКЧ-1 (додаток 1 до Положення № 13) має містити обов’язкові реквізити, зокрема, такі як цифрове значення штрихового коду марки акцизного податку (серія та номер) на алкогольні напої або унікальний ідентифікатор електронної марки акцизного податку, або серійний номер електронної марки акцизного податку (зазначаються у випадках, передбачених законодавством) (рядок 9 фіскального касового чека).

Установлені в Положенні № 13 вимоги до змісту розрахункових документів визначають обов’язкові реквізити розрахункових документів/електронних розрахункових документів. У разі відсутності в документі хоча б одного з обов’язкових реквізитів, а також недотримання сфери його призначення, такий документ не прийматиметься як розрахунковий (п. 3 розд. І Положення № 13).

Пунктом 1 ст. 17 Закону № 265 встановлено, що за порушення вимог Закону № 265 до суб’єктів господарювання, які здійснюють розрахункові операції, за рішенням відповідних контролюючих органів застосовуються фінансові санкції у таких розмірах:

- у разі встановлення в ході перевірки факту, зокрема, невидачі (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання РК на окремому господарському об’єкті такого суб’єкта господарювання:

100 відс. суми, на яку здійснено продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями, встановленими п. 1 ст. 17 Закону № 265, – за порушення, вчинене вперше;

150 відс. суми, на яку здійснено продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями, встановленими п. 1 ст. 17 Закону № 265, – за кожне наступне порушення.

Відповідно до ст. 26 Закону № 265 посадові особи та працівники торгівлі, громадського харчування та сфери послуг притягуються до адміністративної відповідальності контролюючими органами.

Згідно з ст. 155 прим. 1 Кодексу України про адміністративні правопорушення від 07 грудня 1984 року № 8073-Х (далі – КУпАП) порушення встановленого законом порядку проведення розрахунків у сфері торгівлі, громадського харчування та послуг, - тягне за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від двох до п’яти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від п’яти до десяти неоподатковуваних мінімумів доходів громадян.

Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, – тягнуть за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від п’яти до десяти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від десяти до двадцяти неоподатковуваних мінімумів доходів громадян.

Справи про адміністративні правопорушення, передбачені, зокрема, ст. 155 прим. 1 КУпАП розглядають судді районних, районних у місті, міських чи міськрайонних судів відповідно до ст. 221 КУпАП.

Яким чином суб’єкт господарювання може пересвідчитись, що покупець отримав розрахунковий документ в електронному вигляді за оплачені товари (послуги) через ПРРО?

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з п. 2 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями, суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг зобов’язані, зокрема, надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, включаючи ті, замовлення або оплата яких здійснюється з використанням мережі Інтернет, в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції (далі – фіскальний чек), створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї реєстратора розрахункових операцій (далі – РРО) чи дисплеї пристрою, на якому встановлений програмний РРО (далі – ПРРО) QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти).

Суб’єктом господарювання фіскальний чек за оплачені товари (послуги) через ПРРО надсилається покупцю такими способами: електронною поштою (E-mail), Viber, Telegram, WhatsApp, або SMS, при цьому на пристрої повинна бути встановлена відповідна програма. Відправлення повідомлення виконується в загальному порядку від імені власника SIM-карти.

Про доставку фіскального чеку від покупця надходить SMS повідомлення.

Разом з тим, суб’єкт господарювання може пересвідчитись, що покупець отримав фіскальний чек надіславши на наданий покупцем абонентський номер (Viber, Telegram, WhatsApp) та/або адресу його електронної пошти повідомлення із вимогою зворотнього інформування.

Продаж товару з кур’єрською доставкою продавця: як провести розрахункову операцію?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) розрахункова операція – це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця. Для цілей Закону № 265 розрахунки при організації та проведенні азартних ігор є розрахунковими операціями.

Отже, реєстратор розрахункових операцій (далі – РРО) та/або програмний РРО (далі – ПРРО) не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок фізичної особи – підприємця, оскільки така операція не є розрахунковою, тобто продавець надає покупцю повні банківські реквізити для здійснення оплати (поточний рахунок у форматі ІВАN). У разі здійснення розрахунків в інший спосіб – готівкою, платіжною карткою тощо, застосування РРО та/або ПРРО є обов’язковим.

У разі продажу товарів з розрахунком у місці доставки з використанням готівкових коштів чи платіжних карток, кур’єр продавця зобов’язаний оформити і видати покупцю фіскальний чек на повну суму розрахункової операції.

Фіскальний чек може бути надано у тому числі, але не виключно, шляхом відтворювання на дисплеї РРО чи дисплеї пристрою, на якому встановлений ПРРО, QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти.

Щодо особливостей справляння рентної плати та екологічного податку у 2025 році

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до підпункту 5 пункту 1 постанови Кабінету Міністрів України від 18 березня 2022 року № 314 «Деякі питання забезпечення провадження господарської діяльності в умовах воєнного стану» (далі – Постанова), строк дії діючих строкових ліцензій та документів дозвільного характеру автоматично продовжувалися на період воєнного стану та протягом трьох місяців після його припинення чи скасування.

Разом з тим, постановою Кабінету Міністрів України від 14 березня 2025 року № 288 «Про внесення змін до постанови Кабінету Міністрів України від 18 березня 2022 року № 314» підпункти 4 та 5 пункту 1 Постанови виключено.

З огляду на це, механізм автоматичного продовження дії строкових ліцензій та документів дозвільного характеру скасовано.

Таким чином, починаючи з 14 березня 2025 року ліцензії та документи дозвільного характеру, строк дії яких завершився, не вважаються автоматично продовженими. Їх необхідно поновлювати та отримувати повторно у прядку встановленому чинним законодавством України.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Чи зберігається та протягом якого терміну право платника на формування податкового кредиту за операціями з придбання товарів/послуг, здійсненими у платників податку, у яких в період дії воєнного стану відсутня можливість виконувати свої податкові обов’язки?

Зважаючи на те, що строк на включення сум ПДВ до податкового кредиту, встановлений п. 198.6 ст. 198 Податкового кодексу України, зупинявся до 01.08.2023, перебіг такого строку, починаючи з 01.08.2023, продовжується на ту кількість днів, протягом яких платник податку мав право на включення сум ПДВ до податкового кредиту, які припадають на період починаючи з дати введення воєнного стану на території України і до 01.08.2023. Зазначені норми ПКУ не містять виключень в частині формування податкового кредиту за операціями з придбання товарів/послуг, здійсненими у платників податку, у яких в період дії воєнного стану відсутня можливість виконувати свої податкові обов’язки.

Щодо необхідності реєстрації акцизного складу

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до пп. 14.1.6. п, 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) не є акцизним складом:

- приміщення або територія, на кожній з яких загальна місткість розташованих ємностей для навантаження-розвантаження та зберігання пального не перевищує 200 кубічних метрів, а суб'єкт господарювання (крім платника єдиного податку четвертої групи) – власник або користувач такого приміщення або території отримує протягом календарного року пальне в обсягах, що не перевищують 1000 кубічних метрів (без урахування обсягу пального, отриманого через паливороздавальні колонки в місцях роздрібної торгівлі пальним, на які отримано відповідні ліцензії), та використовує пальне виключно для потреб власного споживання чи промислової переробки і не здійснює операцій з реалізації та зберігання пального іншим особам.

- приміщення або територія незалежно від загальної місткості розташованих ємностей для навантаження-розвантаження та зберігання пального, власником або користувачем яких є суб’єкт господарювання – платник єдиного податку четвертої групи, який отримує протягом календарного року пальне в обсягах, що не перевищують 10000 кубічних метрів (без урахування обсягу пального, отриманого через паливороздавальні колонки в місцях роздрібної торгівлі пальним, на які отримано відповідні ліцензії), та використовує пальне виключно для потреб власного споживання і не здійснює операцій з реалізації та зберігання пального іншим особам;

Враховуючи вищенаведене, суб’єкти господарювання зобов’язані зареєструвати акцизні склади у разі перевищення щорічних обсягів придбання пального більше 1000 м. куб.

Відповідно до п.п. 128 прим.1.2 ст. 128 прим.1 ПКУ відсутність з вини платника податку реєстрації акцизних складів у системі електронного адміністрування реалізації пального та спирту етилового платником податку – розпорядником акцизного складу тягне за собою накладення штрафу в розмірі 1000 000 гривень.

Сеанс телефонного зв’язку «гаряча лінія» з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області відбувся сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

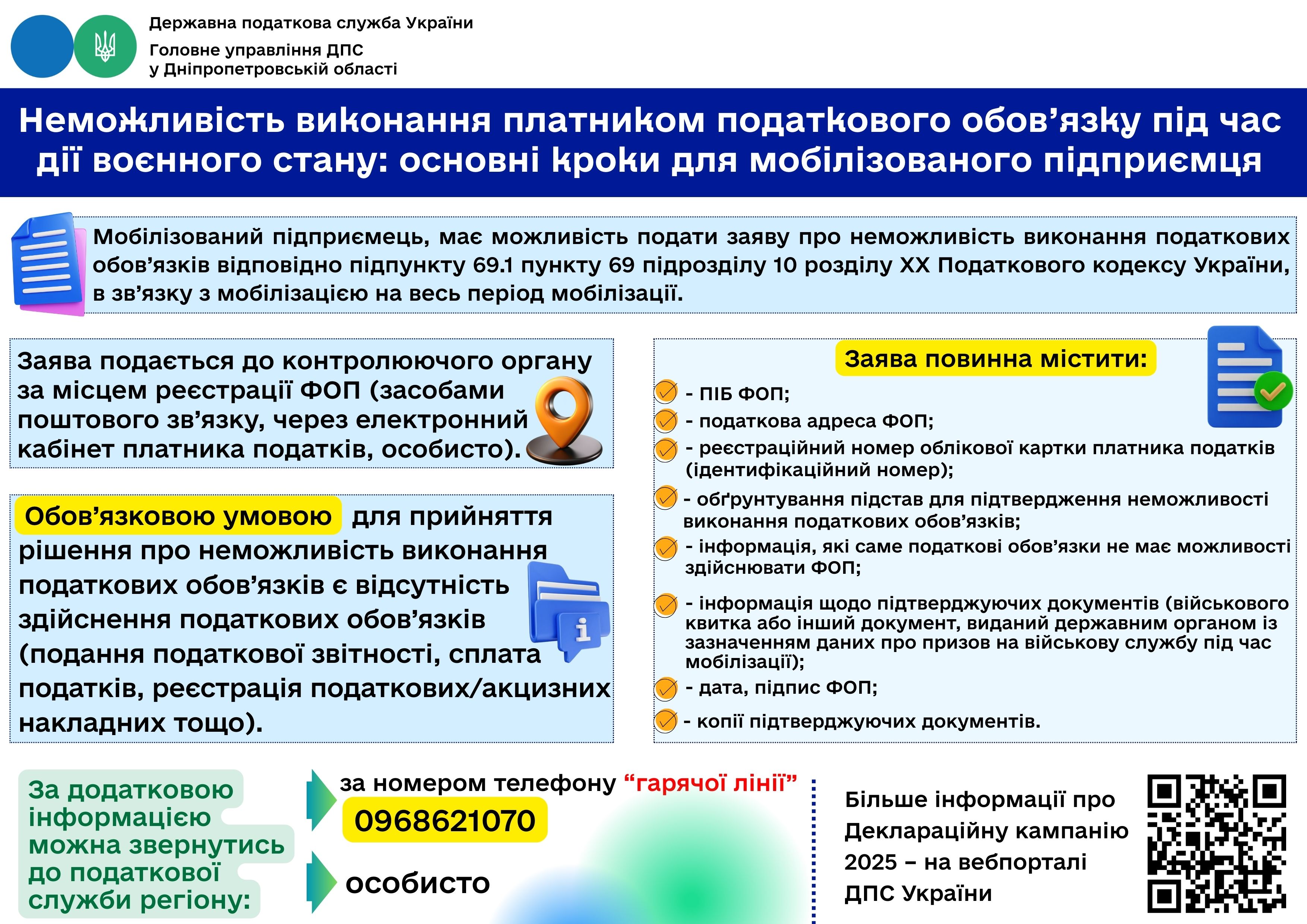

Податківці відповідали на питання щодо правил звільнення від податкових зобов’язань для мобілізованих ФОП, інформаційно-роз’яснювальних кампаній Національна стратегія доходів до 2030 року та реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС, дотримання умов трудового законодавства, особливості користування електронними сервісами ДПС «Електронний кабінет» та мобільного застосунку «Моя податкова», отримання податкової знижки та інші.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Інтерв’ю: Платники мають можливість отримати інформацію щодо реквізитів рахунків з різних джерел

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) повідомляє.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала інтерв’ю представникам медіа щодо отримання інформації про реквізити рахунків.

Інформація про відкриті Державною казначейською службою України бюджетні рахунки та рахунки для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування для платників Дніпропетровській області розміщена на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС в розділі «Рахунки для сплати платежів» за посиланням:

Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Одночасно, Електронний кабінет забезпечує можливість автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків відповідно до відкритих інтегрованих карток по даному платнику.

Також,своєчасне доведення платникам податків реквізитів рахунків для сплати податків, зборів та єдиного внеску на загальнообов’язкове державне соціальне страхування, відбувається шляхом їх розміщення в центрах обслуговування платників.

Звертаємо увагу, що відповідно до Закону України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період воєнного стану» з 01 грудня 2024 року відкриті нові бюджетні рахунки для зарахування військового збору за наступними кодами класифікації доходів бюджету (далі – ККДБ):

- ККДБ 11011600 «Військовий збір, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 16 прим.1 підрозділу 10 розділу ХХ Податкового кодексу України»;

- ККДБ 11011700 «Військовий збір, що підлягає сплаті фізичними особами-підприємцями, які перебувають на спрощеній системі оподаткування»;

- ККДБ 11011800 «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».

Коментар: Щодо дотримання вимог законодавства про працю

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) повідомляє.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо вимог законодавства про працю.

Порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців.

Три основні кроки оформлення працівника:

- укладення трудового договору;

- оформлення наказу про прийняття на роботу;

- повідомлення Державної податкової служби України.

Звертаємо увагу, що:

- трудовий договір виступає головним документом у відносинах працівник – роботодавець;

- цивільно-правова угода про надання послуг укладається у разі співпраці з незалежним підрядником або особою, яка забезпечує себе роботою самостійно, тобто займається підприємницькою діяльністю.

Наголошуємо: всі роботодавці мають дотримуватися законодавства про працю, своєчасно виплачувати заробітну плату найманим працівникам та сплачувати податки і збори до бюджетів!