Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Чи включаються до складу податкової знижки витрати, понесені фізичною особою на лікування за наслідками 2025 року?

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія 2026.

До 31 грудня 2026 року фізична особа – резидент має право скористатись податковою знижкою за наслідками 2025 року.

До переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України, включається сума коштів, сплачених платником податку на доходи фізичних осіб (податок) на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних закладів для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

а) косметичного лікування або косметичної хірургії, включаючи косметичне протезування, не пов’язаних з медичними показаннями, водолікування та геліотерапії, не пов’язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України.

Пунктом 1 розд. ХІХ «Прикінцеві положення» ПКУ встановлено, що п.п. 166.3.4 п. 166.3 ст. 166 ПКУ набирає чинності з 1 січня року, наступного за роком, у якому набере чинність закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2026 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка по витратах, понесених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 ПКУ), за наслідками 2025 року платникам не надається.

Засади функціонування системи управління податковими ризиками (комплаєнс-ризиками)

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 11 Порядку реалізації експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі (далі – Порядок), затвердженого постановою Кабінету Міністрів України від 25 липня 2024 року № 854, об’єктом оцінювання стосовно наявності/відсутності податкових ризиків є діяльність платника податків щодо виконання ним податкових обов’язків, визначених податковим законодавством, іншим законодавством, контроль за дотриманням якого покладено на податковий орган, з податків, зборів, платежів, закріплених за ДПС відповідно до постанови Кабінету Міністрів України від 16 лютого 2011 року № 106 «Деякі питання ведення обліку податків, зборів, платежів та інших доходів бюджету» (із змінами).

Пунктом 12 Порядку визначено, що метою запровадження системи управління у ДПС під час реалізації експериментального проекту є:

- підвищення рівня дотримання платниками податків податкових обов’язків із використанням підходу, що базується на оцінці податкових ризиків;

- визначення причин виникнення податкових ризиків платників податків;

- ідентифікація, аналіз та оцінювання податкових ризиків платників податків, визначення заходів впливу (способів реагування) щодо цих ризиків, які здійснюються за наявності підстав, у межах та спосіб, що визначені Податковим кодексом України та іншими актами законодавства, з урахуванням наявності фінансових, матеріально-технічних, людських та інших ресурсів ДПС для мінімізації таких податкових ризиків платників податків з огляду на їх вагомість;

- впровадження диференційованих підходів до управління податковими ризиками на основі вагомості ризику, визначеної відповідно до методики.

Понад 26,5 млн грн податку на нерухоме майно – фінансова інвестиція від фізичних осіб – власників нерухомості у розвиток громад Дніпропетровщини

У січні поточного року внесок фізичних осіб – власників нерухомості до місцевих бюджетів Дніпропетровщини – понад 26,5 млн гривень. Надходження податку на нерухоме майно, відмінне від земельної ділянки у порівнянні з минулорічним січневим показником зросли на понад 3,5 млн грн, або на 15,5 відсотків.

Про це повідомив в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

Керівник обласної податкової служби висловив вдячність платникам за своєчасну сплату податків і важливу підтримку фінансового потенціалу громад.

«Наповнення бюджетів – це наша спільна справа і відповідальність. Адже фінансова стабільність держави – пріоритет. Для зручності виконання платниками своїх обов’язків податкова служба продовжує розвивати цифрові сервіси і надавати практичну допомогу», – підкреслив Юрій Павлютін.

Нагадуємо, що податкове/податкові повідомлення-рішення (ППР) про сплату суми/сум податку на нерухоме майно з детальним розрахунком суми/сум податку та відповідні платіжні реквізити, зокрема, органів місцевого самоврядування за місцезнаходженням кожного з об’єктів житлової та/або нежитлової нерухомості, надсилаються платнику податку контролюючим органом, до 1 липня року, що настає за базовим податковим (звітним) періодом (роком).

Акцентуємо увагу, що в Електронному кабінеті фізичні особи швидко і зручно можуть отримати ППР, зокрема щодо нарахування податку на нерухоме майно. І у разі виникнення розбіжностей – своєчасно провести звірку даних.

Довідково: п.п. 266.7.2 п. 266.7 ст. 266 Податкового кодексу України.

Який термін сплати єдиного внеску роботодавцями?

Головне управління ДПС у Дніпропетровській області нагадує, що термін сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) – не пізніше 20 числа наступного місяця, крім гірничих підприємств, які зобов’язані сплачувати єдиний внесок, нарахований за календарний місяць, не пізніше 28 числа наступного місяця.

Разом з тим, роботодавці під час кожної виплати заробітної плати (доходу, грошового забезпечення), на суми якої (якого) нараховується єдиний внесок, одночасно з видачею зазначених сум зобов’язані сплачувати нарахований на ці виплати єдиний внесок у розмірі, встановленому для таких платників (авансові платежі).

Єдиний внесок, нарахований на суми середньої заробітної плати за вимушений прогул згідно з рішенням суду, різниці в заробітку за час виконання нижчеоплачуваної роботи або заробітної плати (доходу) за відпрацьований час, нарахована після звільнення з роботи), сплачується одночасно з отриманням (перерахуванням) коштів для здійснення їх виплати.

Звертаємо увагу, якщо останній день строків сплати єдиного внеску припадає на вихідний або святковий день, останнім днем таких строків сплати єдиного внеску вважається перший робочий день, що настає за вихідним, святковим або неробочим днем.

Довідково:

Закон України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» 9зі змінами та доповненнями);

Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої, наказом Міністерства фінансів України від 20.04.2015 № 449 (зі змінами).

Оформлення трудових відносин забезпечує працівнику реалізацію трудових прав

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 3 Кодексу законів про працю України, законодавство про працю регулює трудові відносини працівників усіх підприємств, установ, організацій незалежно від форм власності, виду діяльності і галузевої належності, а також осіб, які працюють за трудовим договором з фізичними особами.

Легальні трудові відносини гарантують вагомі переваги працюючим.

Важливість встановлення факту трудових відносин полягає в тому, що легальна праця створює підстави для реалізації працівником трудових прав, зокрема права на гідну заробітну плату, гарантійні, компенсаційні та інші соціальні виплати, у тому числі виплати, пов’язані із тимчасовою непрацездатністю, нещасним випадком на виробництві чи професійним захворюванням.

Задекларовані трудові відносини та своєчасна і в повному обсязі сплата ПДФО, військового збору і єдиного внеску у воєнний час – це вагома підтримка економіки країни. При цьому, офіційно оформлений працівник сьогодні здійснює свій особистий внесок не тільки у захист своїх трудових прав, а й у зміцнення Збройних сил України.

Водночас, відносини без оформлення регулюються лише особистими правилами роботодавця. Під час неоформлених трудових відносин працівник позбавлений будь-яких гарантій на безпечну працю та соціальні виплати.

Звертаємо увагу, що соціальна відповідальність роботодавця, який має свій бізнес – запорука його високої репутації. Споживачі більше довіряють бізнесу, який опікується працівниками, працює чесно та відкрито.

Своєчасне оформлення трудових відносин – це також запорука фінансової стабільності роботодавця. До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

Z-звіти, сформовані РРО/ПРРО, направлялись до фіскального сервера, але в Електронному кабінеті інформація щодо таких звітів відображається не в повному обсязі: алгоритм дій СГ

Головне управління ДПС у Дніпропетровській області звертає увагу, що в приватній частині Електронного кабінету, розміщеного на вебпорталі ДПС (https://cabinet.tax.gov.ua), у режимі «Зведені звіти» меню «Дані РРО» надається можливість на отримання зведених звітів по днях (заданий період не повинен перевищувати 1 місяць) та в режимі «Чеки» меню «Дані РРО» надається можливість на отримання інформації даних фіскальних чеків (заданий період не повинен перевищувати 1 місяць).

Отже, якщо суб’єкт господарювання (СГ), який направляв Z-звіти сформовані реєстраторами розрахункових операцій (РРО) та/або ПРРО до фіскального сервера, однак в Електронному кабінеті інформація щодо таких звітів відображається не в повному обсязі, то для перевірки та з’ясування причин виникнення помилки необхідно зробити скріншот з Електронного кабінету та надіслати його з інформацією про помилку до ДПС скориставшись меню «Листування з ДПС» приватної частини Електронного кабінету.

Водночас, СГ може надіслати запит в паперовому та/або електронному вигляді за адресою, яка вказана на вебпорталі ДПС: https://www.tax.gov.ua/others/kontakti/

З 01.01.2026 запроваджено зміни до порядку оподаткування прощеного боргу фізичних осіб

Головне управління ДПС у Дніпропетровській області повідомляє.

Законом України від 03.12.2025 № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах» внесено зміни до абз. 1 п. п. «д» п. п. 164.2.17 п. 164.2 ст. 164 Податкового кодексу України (далі – ПКУ).

Так, з 01.01.2026 до загального місячного (річного) оподатковуваного доходу платника податку додатково включається дохід, отриманий платником податку як додаткове благо (крім випадків, передбачених статтею 165 ПКУ) у вигляді основної суми боргу платника податку перед кредитором – фінансовою установою при виконанні таким кредитором рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність, у разі якщо його сума перевищує 25 відсотків розміру однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року.

У такому випадку кредитор зобов’язаний повідомити платника податку – боржника шляхом направлення рекомендованого листа з повідомленням про вручення або шляхом укладення відповідного договору, або надання повідомлення боржнику під підпис особисто виконання кредитором – фінансовою установою рішення суду про звільнення боржника - фізичної особи від боргів у справі про неплатоспроможність. Кредитор, у тому числі кредитор – фінансова установа, зобов’язаний включити суму боргу, прощеного (анульованого) за його самостійним рішенням, не пов’язаним з процедурою банкрутства, суму боргу згідно з рішенням суду про звільнення боржника - фізичної особи від боргів у справі про неплатоспроможність до податкового розрахунку суми доходу, нарахованого (сплаченого) на користь платників податку, за підсумками звітного періоду, у якому виконано рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність.

Боржник самостійно сплачує податок з таких доходів та відображає їх у річній податковій декларації. У разі неповідомлення кредитором - фінансовою установою про виконання рішення суду про звільнення боржника - фізичної особи від боргів у справі про неплатоспроможність у порядку, визначеному цим підпунктом, такий кредитор зобов’язаний виконати всі обов’язки податкового агента щодо доходів, визначених цим підпунктом.

При цьому встановлено особливості оподаткування суми боргу платника податку перед кредитором – фінансовою установою при виконанні таким кредитором рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність.

Так, згідно з положеннями пп. 165.1.55 п. 165.1 ст. 165 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку відтепер не включаються:

- така основна сума боргу перед кредитором - фінансовою установою при виконанні таким кредитором рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність у сумі, що не перевищує 25 відсотків розміру однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року;

- сума процентів, комісії та/або штрафних санкцій (пені) при виконанні кредитором – фінансовою установою рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність;

- основна сума боргу (кредиту) платника податку за іпотечним кредитом в іноземній валюті, забезпеченим іпотекою житлової нерухомості, при виконанні кредитором – фінансовою установою рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність.

Самозайнята особа – військовослужбовець має найманих працівників та уповноважує іншу особу виплачувати їм зарплату: особливості подання звітності, нарахування і сплати ПДФО та ВЗ

Якщо самозайнята особа, призвана на військову службу за призовом під час мобілізації, на особливий період, за контрактом, має найманих працівників і на строк своєї військової служби, на особливий період уповноважує іншу особу на виплату найманим працівникам заробітної плати та/або інших доходів, обов’язок з нарахування та утримання ПДФО та ВЗ з таких виплат на строк військової служби самозайнятої особи несе така уповноважена особа.

ПДФО та ВЗ, нараховані та утримані уповноваженою особою з таких виплат фізичним особам, сплачується до бюджету демобілізованою (звільненою з військової служби) самозайнятою особою, у тому числі особою, яка проходила військову службу за контрактом, протягом 180 календарних днів з дня її демобілізації (звільнення з військової служби), без нарахування штрафних і фінансових санкцій, пені.

Податкова звітність про суми ПДФО та ВЗ, нараховані та утримані уповноваженою особою з найманих працівників та інших фізичних осіб протягом строку військової служби самозайнятої особи, подається демобілізованою самозайнятою особою протягом 150 календарних днів з дня її демобілізації (звільнення з військової служби) у порядку, встановленому ПКУ, без нарахування штрафних і фінансових санкцій, пені, передбачених ПКУ (п. 25 підрозділу 10 розділу ХХ ПКУ).

Довідково

Положення п. 25 підрозділу 10 розділу ХХ ПКУ застосовуються з першого дня мобілізації, оголошеної Указом Президента України від 17 березня 2014 року № 303 «Про часткову мобілізацію», затвердженим Законом України «Про затвердження Указу Президента України «Про часткову мобілізацію».

Звільнення від ПДВ імпорту обладнання енергетиків продовжено

Головне управління ДПС у Дніпропетровській області повідомляє, що до 01.01.2029 продовжено звільнення від ПДВ імпорту обладнання енергетиків.

Вказані зміни внесено Законом України від 03 грудня 2025 року № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах» .

Зазначені пільги визначені п. 87 прим.1 та 88 прим.1 підрозд. 2 розд. ХХ Податкового кодексу України.

Так, до 01.01.2029 звільняються від оподаткування ПДВ операції з ввезення на митну територію України (у тому числі переміщення (пересилання) у міжнародних поштових та експрес-відправленнях) у митному режимі імпорту товарів, визначених пунктом 9 прим.36 розділу XXI «Прикінцеві та перехідні положення» Митного кодексу України (електрогенераторні установки, електродвигуни змінного струму, газові турбіни тощо).

Також до 01.01.2029 звільняються від оподаткування ПДВ операції з ввезення на митну територію України у митному режимі імпорту товарів, перелік яких із зазначенням кодів згідно з УКТ ЗЕД визначається Кабінетом Міністрів України, що здійснюються в рамках угод, фінансування за якими проводиться за рахунок Секретаріату Енергетичного Співтовариства.

Сільськогосподарські угіддя розташовані на територіях, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією: чи визначають ФОПи – платники ЄП другої та третьої групи МПЗ?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання (далі – МПЗ) – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума МПЗ, визначених щодо кожної із земельних ділянок, право користування якими належить одній, зокрема, фізичній особі, у тому числі фізичній особі – підприємцю, є загальним МПЗ.

Згідно з абзацом першим п. 297 прим. 1.1 ст. 297 прим. 1 ПКУ платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального МПЗ у складі податкової декларації за податковий (звітний) рік.

Розрахунок МПЗ щодо земельних ділянок, нормативна грошова оцінка яких проведена та не проведена, обчислюється за формулами встановленими підпунктами 38 прим. 1.1.1, 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ та зазначається у Додатку 2 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» (далі – Додаток 2) до податкової декларації платника єдиного податку – фізичної особи – підприємця, форма якої затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (далі – Декларація).

МПЗ не визначається для земельних ділянок, земельних часток (паїв), за які не нараховувалася та не сплачувалася, зокрема, плата за землю, що перебувають у консервації, або забруднені вибухонебезпечними предметами, або щодо яких прийнято рішення про надання податкових пільг зі сплати місцевих податків та/або зборів на підставі заяв платників податків про визнання земельних ділянок непридатними для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами (абзац сьомий п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ).

МПЗ для земельних ділянок, земельних часток (паїв), передбачених абзацом сьомим п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ, не визначається за період, за який не визначається, зокрема, плата за землю (абзац восьмий п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ).

Норми, визначені абзацами сьомим і восьмим п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ, застосовуються до податкових (звітних) періодів починаючи з 01 січня 2023 року (абзац шостий п.п. 69.15 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Абзацом другим п.п. 69.14 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ визначено, що починаючи з 01 січня 2023 року, за земельні ділянки (земельні частки (паї), що розташовані на територіях активних бойових дій або на тимчасово окупованих Російською Федерацією територіях України, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) не нараховується та не сплачується за період з першого числа місяця, в якому було визначено щодо відповідних територій дату початку активних бойових дій або тимчасової окупації, до останнього числа місяця, в якому було завершено активні бойові дії або тимчасова окупація на відповідній території.

Наказом Міністерства розвитку громад та територій України від 28.02.2025 № 376 (далі – Наказ № 376), який набрав чинності 20.03.2025, затверджено оновлений Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією (далі – Перелік територій), та визнано таким, що втратив чинність, наказ Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309 «Про затвердження Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією».

Дати початку та завершення активних бойових дій або тимчасової окупації визначаються відповідно до даних Переліку територій (абзац третій п.п. 69.14 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Наказом № 376 затверджені, зокрема, перелік територій активних бойових дій (п. 2 розд. І Переліку територій), територій активних бойових дій, на яких функціонують державні електронні інформаційні ресурси (п. 3 розд. І Переліку територій) та територій, тимчасово окупованих російською федерацією (розд. ІІ Переліку територій).

Слід зазначити, що на п. 3 «Території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси» розд. I Переліку територій дія п.п. 69.14 п. 69 підрозд. 10 розд. XX ПКУ поширюється з 01 травня 2024 року, тобто починаючи з першого числа місяця, в якому набрала чинності Постанова Кабінету Міністрів України від 30 квітня 2024 року № 485 «Про внесення змін до пункту 1 Постанови Кабінету Міністрів України від 06 грудня 2022 року № 1364», до останнього числа місяця, у якому завершено активні бойові дії.

Таким чином, фізичні особи – підприємці – платники єдиного податку другої та третьої групи – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, які використовуються у підприємницькій діяльності та розташовані:

на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України, які включені до Переліку територій, – не визначають МПЗ (з урахуванням абзацу сьомого п. 38 прим. 1.2 ст. 38 прим. 1 та п.п. 69.14 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ), але подають Додаток 2 у складі Декларації за податковий (звітний) рік з декларуванням об’єктів оподаткування – кадастрових номерів, площ земельних ділянок (декларування з прочерками та «0»);

на територіях можливих бойових дій, визначених у п. 1 розд. І Переліку територій, – визначають МПЗ та подають Додаток 2 у складі Декларації за податковий (звітний) рік.

Водночас, якщо земельні ділянки, віднесені до сільськогосподарських угідь, не використовувалися фізичною особою – підприємцем – платником єдиного податку другої або третьої групи у підприємницькій діяльності, то Додаток 2 у складі Декларації не подається.

Де на офіційному вебпорталі ДПС розміщено інформацію щодо рішень органів місцевого самоврядування про встановлення місцевих податків та зборів на відповідній території?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 12.4 ст. 12 Податкового кодексу України (далі – ПКУ) до повноважень сільських, селищних, міських рад, військових адміністрацій та військово-цивільних адміністрацій щодо податків та зборів, зокрема, належать:

встановлення ставок місцевих податків та зборів в межах ставок, визначених ПКУ;

прийняття рішення про встановлення місцевих податків та зборів, зміну розміру їх ставок, об’єкта оподаткування, порядку справляння чи надання податкових пільг, яке тягне за собою зміну податкових зобов’язань платників податків та яке набирає чинності з початку бюджетного періоду.

Центральний орган виконавчої влади, що реалізує державну податкову політику, не пізніше 25 вересня поточного року оприлюднює на своєму офіційному веб-сайті зведену інформацію про розмір та дату встановлення на відповідних територіях ставок місцевих податків та/або зборів, а також про встановлені на відповідних територіях податкові пільги (абзац дев’ятий п.п. 12.3.3 п. 12.3 ст. 12 ПКУ).

Зазначена інформація (у розрізі областей) розміщена на офіційному вебпорталі ДПС за посиланням: Головна/Законодавство/Податки, збори, платежі/Ставки місцевих податків та зборів. Також на офіційному вебпорталі ДПС розміщено рубрику «Рішення місцевих рад».

Поряд з цим, платники податків для уточнення інформації щодо прийнятих відповідним органами місцевого самоврядування рішень можуть звертатися до місцевої ради, на території якої знаходяться об’єкти оподаткування.

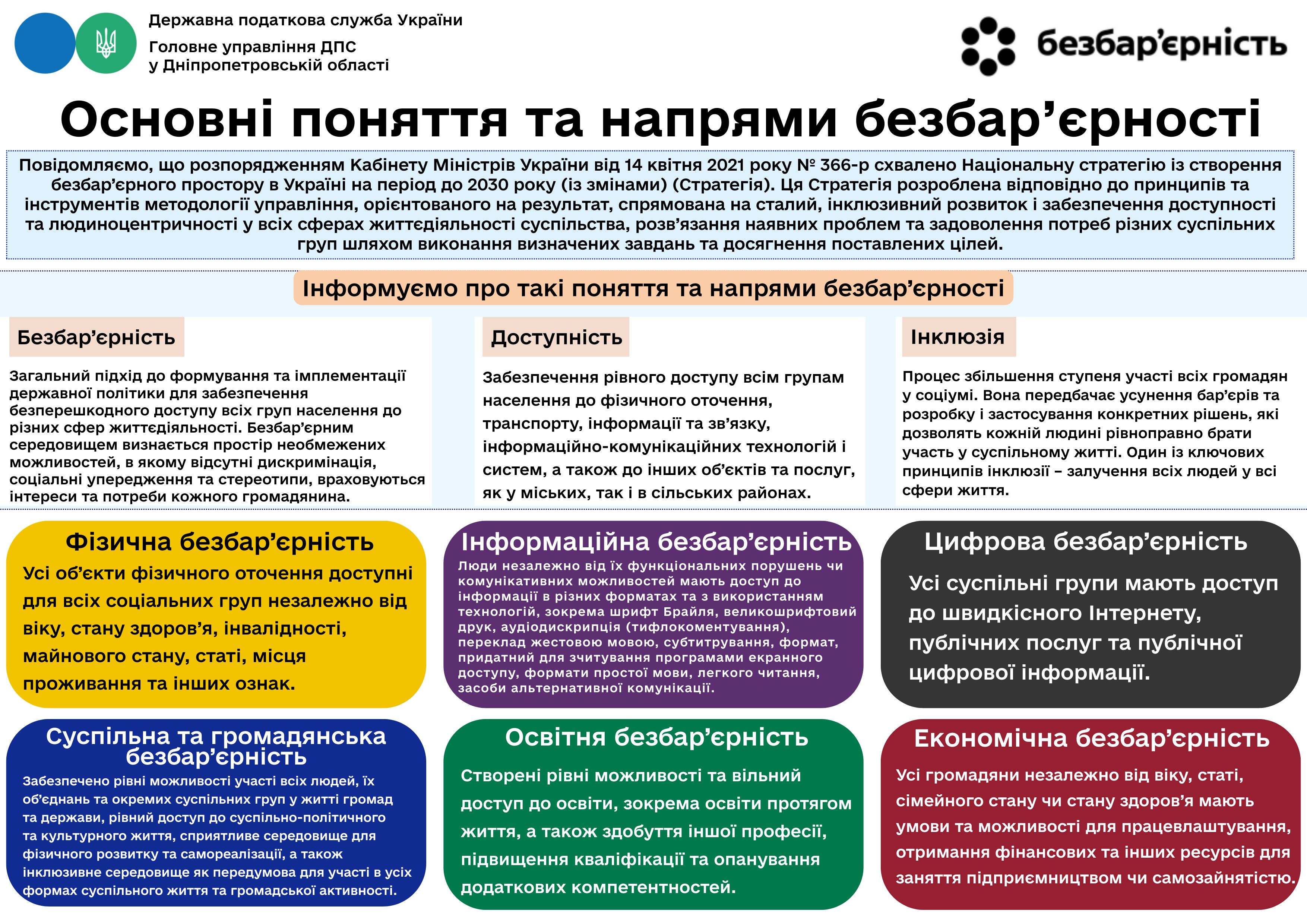

У пріоритеті сучасного податкового відомства – побудова сприятливого цифрового середовища для платників

Реалізація Національної стратегії доходів до 2030 року, схваленої Розпорядженням КМУ № 1218-р, забезпечить підвищення рівня дотримання податкового законодавства, створення надійної, прозорої та клієнтоорієнтованої податкової системи, яка зміцнить довіру громадян та бізнесу до контролюючих органів.

Важливим аспектом виконання завдань, визначених Національною стратегією доходів на 2024 – 2030 роки, є цифрова трансформація Державної податкової служби України (ДПС) та розвиток електронних сервісів.

Тому у фокусі уваги податкової служби – формування безбар’єрного цифрового середовища для платників, щоб онлайн-діалог був максимально простим та зрозумілим.

Довідково

Розпорядження КМУ № 1218-р – Розпорядження Кабінету Міністрів України від 27 грудня 2023 року № 1218-р «Про схвалення Національної стратегії доходів до 2030 року».

Провідні серед платників діджитал-платформи ДПС

ДПС є одним із лідерів у напрямку розвитку ІТ-технологій.

Сучасні цифрові рішення від ДПС значно спрощують взаємодію бізнесу з контролюючими органами, адже дозволяють платникам отримувати необхідну інформацію та консультації, подавати звітність, надсилати листи та запити онлайн, не витрачаючи свій час і ресурси.

Все більше суб’єктів господарювання, особливо фізичних осіб – підприємців (ФОП), обирають зручний сервіс від ДПС – «Електронний кабінет». Він домінує серед цифрових державних платформ і наразі пропонує понад 130 сервісів, що постійно оновлюються та удосконалюються.

Сервіс безкоштовний, працює цілодобово через мережу Internet та не потребує встановлення додаткового програмного забезпечення. На теперішній час кількість користувачів Електронного кабінету перевищує 5,4 мільйонів.

Популярністю у платників також користується безкоштовний мобільний застосунок від ДПС – «Моя податкова».

У додатку громадяни можуть отримати:

- інформацію про свої облікові дані та обʼєкти оподаткування;

- відомості про доходи;

- надіслати листи та запити;

- подати заяву для реєстрації у Державному реєстрі фізичних осіб – платників податків або внесення змін до нього;

- подати заяву про включення до Реєстру волонтерів;

- сплатити податки.

Функціонал додатку постійно оновлюється та доповнюється новими можливостями. За допомогою застосунку платники можуть подати податкову декларацію про майновий стан і доходи та податкові декларації платника єдиного податку – фізичної особи – підприємця для «спрощенців» першої, другої та третьої груп. Застосунок «Моя податкова» завантажили вже понад 122 тис. осіб.

Електронні сервіси від ДПС забезпечують платникам не тільки зручність та комфорт при отриманні податкових послуг, але і сприяють підвищенню прозорості податкових процесів, зменшують можливості для корупції та зловживань.

Хто є платниками внеску на підтримку працевлаштування осіб з інвалідністю?

Головне управління ДПС у Дніпропетровській області інформує.

З 01 січня 2026 року введено в дію Закон № 4219, яким внесено зміни до порядку працевлаштування осіб з інвалідністю, зокрема до Закону № 875.

Так, відповідно до ст. 18 прим. 2 Закону № 875 платниками внеску на підтримку працевлаштування осіб з інвалідністю (далі – внесок) є роботодавці, у яких середньооблікова кількість штатних працівників облікового складу у календарному кварталі становить вісім і більше працівників та які в цьому кварталі не виконали обов’язок щодо нормативу робочих місць для працевлаштування осіб з інвалідністю, встановленого ст. 18 прим. 2 Закону № 875.

Не є платниками внеску:

- роботодавці, у яких середньооблікова кількість штатних працівників облікового складу у календарному кварталі становить менше восьми працівників;

- роботодавці, у яких середньооблікова кількість штатних працівників облікового складу у календарному кварталі становить вісім і більше працівників та які в цьому кварталі виконали обов’язок щодо нормативу робочих місць для працевлаштування осіб з інвалідністю, встановленого цією статтею;

- дипломатичні представництва та консульські установи іноземних держав.

Довідково:

- Закон № 4219 – Закон України від 15 січня 2025 року № 4219-IХ «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі – Закон № 4219);

- Закон № 875 – Закон України від 21 березня 1991 року № 875-XІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні» (зі змінами та доповненнями).